飲食店の開業融資が成功する事業計画書作成の3つのポイントとは?

飲食店の開業を目指す際に一番大きな課題となるのが「資金」です。

飲食店の開業にはおよそ1,000万円の費用がかかりますが、そのすべてを自己資金だけでまかなうのは難しいため、いかに多くの融資を獲得できるかが成功のカギを握るともいえます。

この記事では、融資を受けるための飲食店ならではのポイントを日本政策金融公庫の新創業融資制度に沿って解説します。

審査通過に向けた事業計画書の作成方法や飲食店向け計画サンプル、融資事例なども紹介するので参考にしてください。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

まずは融資の種類とその他の資金調達方法を知っておく

資金調達の方法には、民間金融機関や政府系金融機関、自治体による融資制度などの融資のほか、返済不要な補助金や助成金もあります。

その他にも、クラウドファンディングやエンジェル投資家などによる出資もありますが、出資は融資よりも調達のハードルが高く、また、その後の経営にも影響を及ぼすため、飲食店の資金調達では、まずは日本政策金融公庫の新創業融資制度の検討をおすすめします。

1. 政府系金融機関による融資

日本政策金融公庫の新創業融資制度は、開業前および開業後一定期間を経過するまでの方が利用できる融資制度であり、もっとも多くの創業者に利用されています。

最大3,000万円までの融資を無担保・無保証で利用できますが、申し込みの際には一定の自己資金が必要です。

2. 自治体による制度融資

「制度融資」とは、都道府県や市町村などの自治体と国の機関である信用保証協会、市中の金融機関が一体となって中小企業や創業者が借入れをしやすくするための、いわばパッケージ型の融資制度です。

それぞれの役割は、自治体が制度融資の設計と運用をし、金融機関が自分の資金で融資を行い、信用保証協会が融資について公的な保証をする形となっています。

制度融資は、郵便局を除くほぼすべての金融機関を経由して使うことができますが、具体的な制度の内容や条件は、各自治体により異なります。

3. 民間金融機関による融資

民間の金融機関の代表的なものとしては、都銀と地銀、信用金庫、信用組合があります。

信用金庫、信用組合は、都銀や地銀よりも借入れのハードルは低くなりますが、それでも信用保証協会等の保証のつかない融資(プロパー融資)は審査が厳しいため、創業者の方が利用するのは難しいといえます。

4.融資以外の資金調達方法

融資以外の資金調達方法には、クラウドファンディングやエンジェル投資、国や自治体による補助金や給付金などがあります。

「クラウドファンディング」とは、インターネットを通じて経営の趣旨や考え方に賛同した人から資金を集める方法です。自社の商品やサービスを購入してもらう方法が一般的ですが、最近では融資や出資を利用した支援も行われています。

ただし、「実際にやってみないと集められる金額の見込みが立たない」、「掲載サイトへの手数料がかかる」などのデメリットもあります。

「エンジェル投資」とは、その企業の理念や成長性に賛同し、有望な経営者や起業家に個人投資家が支援を行うことをいい、「投資を通じて企業のファンになってもらえる」、「迅速な調達ができる」などのメリットがあります。

しかし一方で、「多額の調達が難しい」、「エンジェルを見つけるのが難しい」といったデメリットもあります。

国や自治体が行っている創業者向けの補助金・給付金などもあります。これらは返済不要なため利用できる場合には、資金繰りを大幅に改善することができます。自治体によって制度が違うので、以下のリンクを参照ください。

参照:J-Net21

自己資金なしでも融資は受けられるのか?開業前の3つの準備

一般的に、飲食店の開業には約1,000万円、そして開業後の経営には155万円/月の運転資金が必要になるといわれています。そのため、経営がある程度軌道に乗るまでには、約1,500万円~2,000万円の資金が必要となります。

参考:【記入例あり】飲食店向けの創業計画書の書き方とは?例文を使って徹底解説!

自己資金ゼロはむずかしいと考えるべき

「自己資金ゼロでも飲食店開業が可能」というキャッチコピーを見かけますが、本当でしょうか?

日本政策金融公庫総合研究所の「2022年新規開業実態調査」によれば、創業時の自己資金は平均271万円、金融機関からの借り入れ882万円、開業時の資金調達額は平均1,274万円となっています。

参考:日本政策金融公庫総合研究所の「2022年新規開業実態調査」

開業する方の中には「自己資金がほとんどない」という方も一定数いますが、日本政策金融公庫の新創業融資制度では「開業費用の1/10以上の自己資金を保有」していることが条件となっているため、自己資金ゼロで融資を受けることは難しいといえます。

新創業融資制度については、このような自己資金の要件があるだけでなく、その他にもさまざまな条件があるため、融資を成功させるには、以下の3つがポイントとなります。

準備①開業資金と運転資金に分けて費用を算出する

ただ漠然と「できるだけ多く融資してほしい」では融資の審査を通過することはできず、何にどのくらいの資金が必要なので、いくら貸してほしいのかを金融機関に明示することが要求されます。

明示するためにはまず資金を開業資金(設備資金)と運転資金に分け考えましょう。

①開業資金・・・開業資金とは開業までに必要となる資金で設備資金ともいわれ、機械類や不動産の契約料や手数料、通信機器や備品などがあります。

②運転資金・・・運転資金とは、開業後、事業が軌道に乗るまでに必要となる資金で、固定費と変動費に分けて考えます。固定費には不動産の賃貸料や光熱費、人件費や通信料などがあり、変動費には消耗品や材料費、仕入れ費用などがあります。

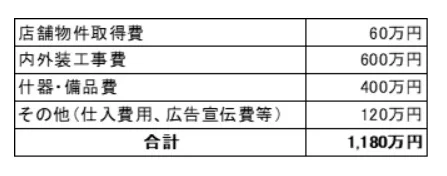

<開業資金例>

繁華街:店舗面積約30坪、席数50席の居酒屋で開業のケース

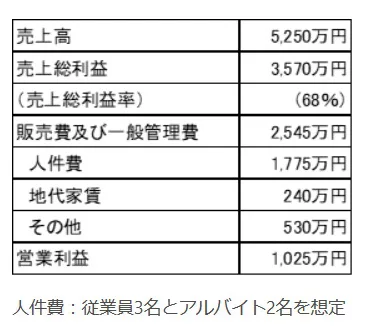

<運転資金の収支モデル例>

参考:J-Net21

https://j-net21.smrj.go.jp/startup/guide/restaurant/food09.html

準備②初期費用を抑える努力をする

借入額を少なくするには、できるだけ初期費用を抑えることが重要です。

まずは、全体の費用を抑えて小さな規模から始めるということが大きな失敗を減らすことにつながります。初期費用をおさえる方法は次のようなものがあります。

<初期費用をおさえる例>

- 駅近くの路面店といった家賃の高いところではなく、お弁当の移動販売やキッチンカー、小規模店舗など小さいものから始める。

- 最初は人件費節約のため、営業時間を短くしたり、親族に協力してもらう。

- 農家と直接交渉して材料仕入れの安定化とコストダウンをはかる。

- 中古の厨房機器を使って支出を抑える。

- できるだけ自分でできるものは自分で行い、外注費を減らす。

準備③自己資金を確保する

親からの援助なども自己資金とみなされる場合もあるので、普段から自分の通帳にできるだけお金をこまめに貯めておくようにします。金額が少なくてもこつこつと目的をもって貯めていることを示せれば、誠意や計画性が伝わるため、審査でも有利となります。

ただし、タンス預金(500円玉貯金など)や出どころの説明できない資金などは自己資金として認めてもらうことはできないので注意が必要です。

新創業融資制度では、「自己資金の最低保有額を創業にかかる経費の1/10以上」としていますが、実際の融資で認められやすい金額は自己資金の3~4倍程度となるので、できるだけこの額を目標に貯めるようにしましょう。

開業融資が成功する事業計画書作成の3つのポイント

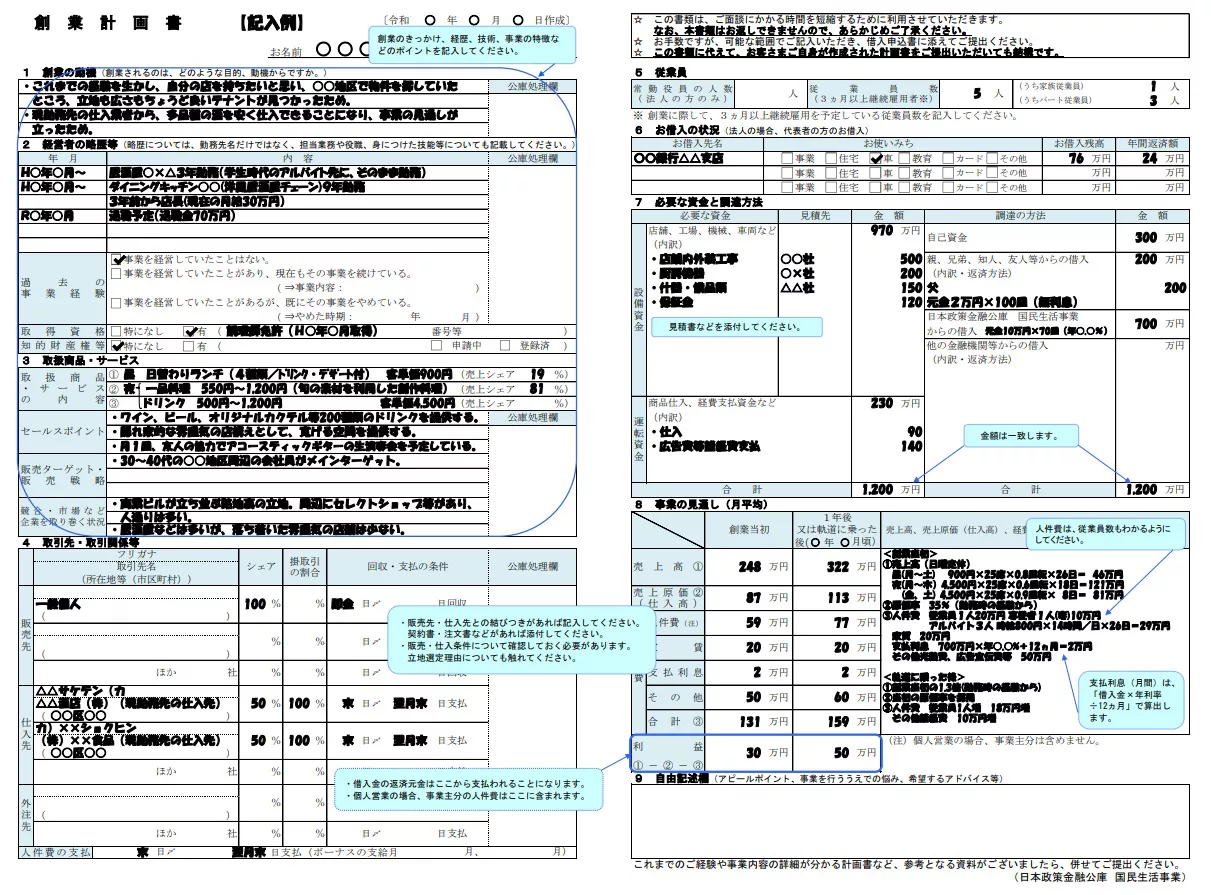

融資審査で希望額を獲得するには、現実的かつ具体的な数値が示された事業計画書を作成する必要があります。

下記は日本政策金融公庫の事業計画書の一例ですが、実際の融資申請では、さらに詳細な内容を記載することが求められるので、これをベースとしてできるだけ計画の内容が伝わるように作成することを心掛けてください。

https://www.jfc.go.jp/n/service/pdf/kaigyourei01_220401c.pdf

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

参考記事)

「平成28年経済センサス-活動調査」によれば、 宿泊業,飲食サービス業の数は696,396件と、平成24年の711,733件と比較して2.2%の減となっており、全体的に規模が縮小しています。また、同時に同業種間での競合が進んでおり、このような中で十分な資金を調達して開業するには、明確かつ詳細な事業計画書が欠かせないものとなります。

参照:平成28年経済センサス-活動調査

平成28年経済センサス‐活動調査(確報)_産業横断的集計<要約> (stat.go.jp)

ここでは、事業計画書を作成するうえで、とくに注意すべき3つのポイントについて説明します。

① 自己資金額や見込み売上額等と比較して、借入希望額が過大でないこと

一般的に融資がされやすい金額は、自己資金額の3~4倍程度とされており、融資希望額の25~30%程度の自己資金を準備する必要があることを意味します。

十分な額の融資を得たいのであれば、自己資金の目標は1/10ではなく融資希望額の3割前後を目標にするといいでしょう。

また、十分な自己資金が用意できている場合でも、計画上の売上や利益が少なすぎる場合には返済までの期間が長期となってしまうため、できるだけ運転資金については5年、設備資金については7年程度で返済できる計画が望ましいといえます。

② 実現可能な集客の工夫・アイデアが計画に反映されていること

最近では、従来と同じようなメニューや仕組みを提供するだけでは集客が難しくなっているため、より多くの見込み客を集められる工夫やアイデア、コンセプトが欠かせません。

そのため、「インスタ映えのするメニューを開発して、女性客を呼び込む」、「コンクールに出店して賞を獲得する」、「積極的にマスコミに働きかけ、出演することで知名度を増やす」など、具体的に集客につながる工夫等を計画に盛り込むようにしましょう。

③ 数字の根拠を明確にする

売上げや利益は表面的な数字があっていればよいというわけではなく、その内容が明確な根拠にもとづいて計算されたものでなければなりません。

たとえば、見込みの売上げを100万円/月としたのであれば、「想定する客単価はいくらなのか?」、「見込んでいる来客数は何人なのか?」などは当然ですが、それ以外にも「なぜ、その人数の集客ができるのか?」、「予定した利益でキチンと返済できるのか?」ということも説明も必要です。

なお、事業計画書を作成する際のポイントについては、以下のサイトが参考になります。

成功サンプルあり-事業計画書に必要な8項目と5つのポイントを解説

また、自己資金の示し方については、以下の上野氏のYouTubeが参考になります。

飲食業の知っておきたい基礎知識

飲食店の経営をする上では、飲食店に特有なコスト構造や立地の影響等を把握しておくと、事業計画書を作りやすくなります。

ここでは、日本政策金融公庫の飲食店向けの手引きより、主なポイントを紹介します。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

業態ごとのコスト配分

同じ飲食店でも、業態によりかけるべきコストの内容やバランスが異なります。

もちろん、すべての業態でこの通りになるというわけではありませんが、日本政策金融公庫ではこのような指標を一つの基準として審査しているということを覚えておいて損はないでしょう。

<フード重視型>例:バイキング、ハンバーガーショップなど

- フード(原材料費)にコストをかけ、サービスのコストを抑えた業態です。

- 食材や料理にコストをかけても、リーズナブルな値段で提供できるメリットがあります。

- 一方で、効率的な作業工程や少ない人数で回す工夫を考える必要があります。

<サービス重視型>例:バー、スナックなど

- サービス(人件費)にコストをかけ、フードのコストを抑えた業態です。

- 質の高い接客サービスを徹底し、店の雰囲気や居心地のよさで集客を図ります。

- 利益を確保できる価格設定としつつも、顧客に不満を感じさせないよう留意します。

<立地重視型>例:大手コーヒーチェーン

- 立地(家賃)にコストをかけ、フード・サービスのコストをできるだけ抑えた業態です。

- 商品のブランド力を押し出し、立地・利便性で集客を図ります。

- 固定費負担が大きくなるため、資本に余裕がなければリスクが高くなります。

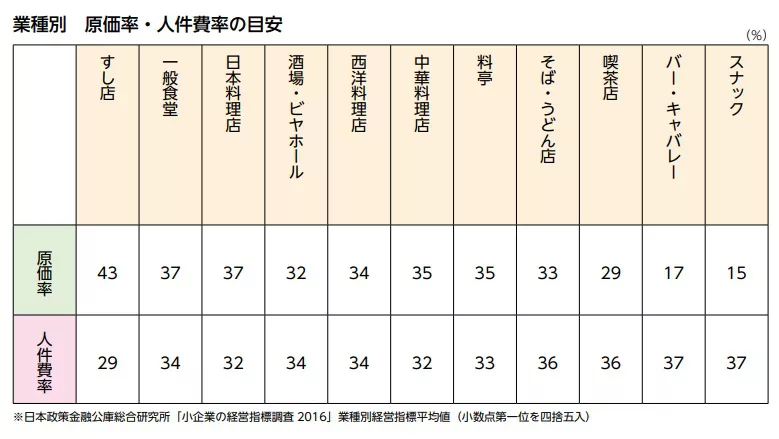

原価率・人件費率の目安(業種別)

収支計画を立てる際には、創業しようとしている業種の平均的な原価率、人件費率を把握しておくと、収支予測が立てやすくなります。ただし、お店のコンセプトによってさまざまな業態が考えられるため、必ずしもデータが参考にならないケースもあることに注意してください。

店舗の外装、看板等

飲食店では、店舗外装や看板などは、お店の特徴を表現したり、伝えたりするのに有効なツールです。そのため、どんな方法や違いがあるのかを知っておくことは、よりよい店舗づくりに役立ちます。

「見つけてもらいやすさ」=「視認性」は、集客に大きく影響するため、できるだけこれを高める工夫が必要です。

「文字だけでなく色や形などでわかりやすくアピールする」、「店の名前ではなく、業種名(喫茶店など)を大きく表示する」、「メニュー看板等は、英語表記ではなく、見た人がすぐにイメージできるよう、日本語表記にする」などの工夫が効果的でしょう。

店舗の階数

立地が良くても、店舗の階数によっては「入りやすさ」が変わってきます。1階の店舗にこだわるのでなく、それぞれの立地の特性を生かした、自店のコンセプトに合った物件選びが大切です。

| 階数 | 評価 | ポイント |

| 3階 | △ | エレベーターがなければ避けたい |

| 2階 | 〇 | 採光性が良ければカジュアルな店向き |

| 1階 | ◎ | ほとんどの業態にとって好立地 |

| 地下1階 | 〇 | 隠れ家的な雰囲気を演出しやすい |

・エレベーター付きのビルの場合、目立つ看板を設置できれば集客力は高まります。

・入り口が狭いなど、「入りにくいな」と思わせる物件は、できるだけ避けましょう。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

飲食店の創業融資事例

以下では、日本政策金融公庫の事例集から3つのケースを取り上げて紹介します。

参考:日本政策金融公庫

事例1 築300年の古民家を改装し熟成肉レストランをオープン

- 都内のフレンチレストランなどでシェフとして約10年勤務し、熟成肉の知識や調理法を身に付けた後、生産現場に近い農村部で創業したいとの思いから、31歳の時に宮城県で創業。

- ゆかりのなかった土地での開業で苦労したが、熱意のある役所職員や地域住民の方の協力により無事Iターン創業を実現した。

- 「売上ではなく、利益をどれだけ残すか」という考え方のもと、コスト削減を意識し、現在では予約で連日満席が続いている。

参考:株式会社Leo(レオ)(店舗名:古民家レストランEs(エス)) | 全国創業事例集[story] | 日本政策金融公庫 (jfc.go.jp)

例2 勤務経験の中で抱いた思いを実現させた独自コンセプトの居酒屋

- 24歳から10年程飲食店で勤務していたが、子供の教育費や将来の設計を考え、創業を決意した。

- 創業にあたっては、飲食店での勤務経験しかなかったため、飲食業での開業に絞って準備をしていたが、調査の結果、シュウマイをメインとした居酒屋がほとんどないことに着目し、これをコンセプトとした居酒屋で開業。

- 創業時には資金調達に苦労したが、地元信用金庫に相談し、提携している日本公庫を紹介してもらい、最終的に日本公庫と信用金庫の双方から融資の獲得に成功。

参考:おもてなし酒場 㐂助(きすけ) | 全国創業事例集[story] | 日本政策金融公庫 (jfc.go.jp)

事例3 農業の6次産業化 こだわり野菜を提供する飲食店

- 「実家の農業の6次産業化」など4つの想いを事業でつなげるために創業を決意。

- 創業資金については、補助金等を活用した資金調達ができないかと考え、地元の産業経済部商工振興課に相談して日本公庫を紹介してもらった。、その結果、日本公庫や日立市など4団体で構成される「日立創業支援ネットワーク」からの支援を受けられたことで、スムーズに創業することに成功。

- 現在は、地元素材の使用という付加価値をつけた料理を、日立駅前のランチ空白地帯に投入することで、実家の農業の6次産業化も果たせている。

参照:Nico Kitchen(ニコキッチン) | 全国創業事例集[story] | 日本政策金融公庫 (jfc.go.jp)

飲食店向けの融資には新創業融資制度がおすすめ

飲食店の開業には設備等をはじめとした多額の資金が必要ですが、その中で事業を成功させるカギが「資金調達」です。

日本政策金融公庫の新創業融資制度では、最大3,000万円までの資金を無担保・無保証で利用することができますが、十分な資金を獲得するには「金額に見合った自己資金の準備」と「金融機関を納得させられる事業計画書」が欠かせません。

とくに、事業計画書については、飲食店の特徴と確実に収益が出るコンセプトや仕組みをしっかりと説明する必要があります。

しかし、これらの条件を満たす事業計画書の作成をすることが難しいという方も少なくないでしょう。

そんな時には、ドリームゲートの「事業計画作成サポートツール」をお試しください。

このツールでは飲食業をはじめとした12業種について、ブラウザ上で簡単に事業計画書を作成することができます。また、作成した計画書は途中でも保存可能。作成後は、CSV形式、Excel形式、PDF形式でデータをダウンロードできます。

創業計画書の作り方にお困りの方は、ぜひ、ご利用ください。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点