自己資金なしで創業融資を受ける5つの方法と注意点

創業融資を受ける際は一定の自己資金が必要で、日本政策金融公庫によるとその平均額は約300万円とされています。

では、自己資金がない方は融資をあきらめないといけないかといえば、そんなことはありません。

一部の融資については自己資金がなくとも申し込むことができます。

この記事では、これまで6万件以上の起業相談を受けてきたドリームゲートが、自己資金なしで創業融資を受ける5つの方法とポイント・注意点について解説します。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

自己資金なしで融資を受ける5つの方法とは

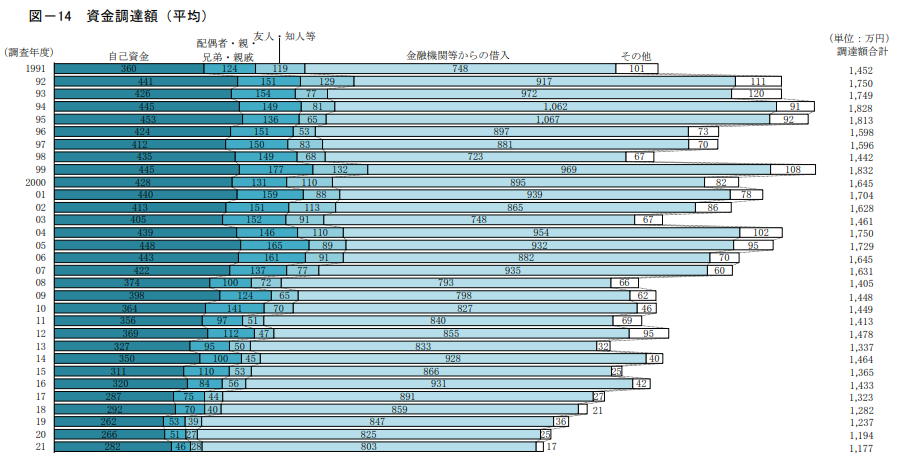

日本政策金融公庫総合研究所「2021年度新規開業実態調査」によれば、開業時の平均資金調達額は1,177万円、融資による調達額は803万円、自己資金の平均は282万円となっており、融資申込で300万円近い自己資金を用意していることがわかります。

参照:2021年度新規開業実態調査

kaigyo_211129_1.pdf (jfc.go.jp)

このことからも、基本的には自己資金なしの融資は難しいといえますが、日本政策金融公庫の融資制度には、一定の条件を満たす場合には自己資金が免除されたり、そもそも自己資金が要件となっていないものがあります。

日本政策金融公庫では創業者が自己資金なしで利用できる5つの制度があります。(臨時、特別なものを除く)

- 新規開業資金

- 挑戦支援資本強化特例制度

- 中小企業経営力強化資金

- 新型コロナウイルス感染症特別貸付

- マル経融資

1つずつ詳しく説明します。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

日本政策金融公庫の自己資金が不要な制度を活用

日本政策金融公庫では自己資金が不要な融資を比較的多く取り扱っており、代表的な融資としては次のようなものがあります。

1.新規開業資金

日本政策金融公庫の新規開業資金は「新たに事業を始める方または事業開始後おおむね7年以内の方」を対象に、最大7,200万円(うち運転資金4,800万円)の融資を無担保・無保証で利用できる制度です。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

2.挑戦支援資本強化特例制度

「挑戦支援資本強化特別貸付(資本性ローン)」とは、借入れを通じてスタートアップや新事業展開等に取り組む方の財務体質を強化する融資です。

本融資では、最大7,200万円の融資を無担保・無保証で利用でき、以下の条件1、2を満たす場合には自己資金なしで申込みをすることができます。

<利用条件1>

次のいずれかの融資制度を利用する方

- 新規開業資金(下記のいずれかに該当すること)

- 技術・ノウハウ等に新規性がみられる方

- 独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受けている方

- 新規性及び成長性がみられる事業を行う方

- 新事業活動促進資金

- 海外展開・事業再編資金

- 事業承継・集約・活性化支援資金

- 企業再建資金

<利用条件2>

次のすべての要件を満たす方

- 地域経済活性化にかかる事業を行うこと。

- 税務申告を1期以上行っている場合、原則として所得税等を完納していること。

この融資の借入金は、金融機関の資産査定において自己資本とみなすことができるため、借入れすることで財務体質を改善できます。

参照:挑戦支援資本強化特例制度(資本性ローン)|日本政策金融公庫 (jfc.go.jp)

3.中小企業経営力強化資金

「中小企業経営力強化資金」とは、認定経営革新等支援機関による支援を受けて「中小企業の会計に関する指針」を適用しているまたは適用する予定の方を対象とした融資制度です。

本融資は、最大7,200万円(うち運転資金4,800万円)の融資を利用できますが、原則的に担保や保証人が必要となるため、無担保・無保証での利用を希望する場合には、新規開業資金を併用する必要があります。

本融資を利用するためには、以下の条件を満たす必要があります。

<利用条件>

新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している、または適用する予定の方であって、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方

参考:中小企業経営力強化資金|日本政策金融公庫 (jfc.go.jp)

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

4.新型コロナウイルス感染症特別貸付

「新型コロナウイルス感染症特別貸付」は、新型コロナウイルス感染症の影響を受け、最近の売上げが5%以上減少している事業者が利用できる融資制度です。

本融資は、最大8,000万円、無担保・無保証で利用でき、基準金利から-0.9%の優遇(3年間)が適用されます。また、通常の事業者だけでなく、創業者も利用することができ、さらに一定の要件を満たす場合には、最大6,000万円まで利子の補給を受けることができます。(当初3年間が実質無利子)

本融資は、すでに創業して一定期間事業を行っている企業を対象にしており、はじめから自己資金を要件としていないため、次の条件を満たせる創業者であれば利用することができます。

<利用条件>

業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少している方

- 過去3ヵ月(最近1ヵ月を含む)の平均売上高

- 令和元年12月の売上高

- 令和元年10月から12月の平均売上高

本融資は、業歴3ヵ月以上の創業者を対象とした制度のため、創業前や創業後間もない方は利用できないことに注意してください。

参照:新型コロナウイルス感染症特別貸付|日本政策金融公庫 (jfc.go.jp)

5.マル経融資

「マル経融資」は、商工会議所や商工会などの経営指導を受けている小規模事業者の商工業者が、経営改善に必要な資金を無担保・無保証人で利用できる制度です。

融資限度額は2,000万円で、金利についても特別低利のものが適用されます。

ただし、本融資を利用する際には、あらかじめ商工会議所や商工会による審査に合格して、推薦を受ける必要があります。

参照:マル経融資(小規模事業者経営改善資金)|日本政策金融公庫 (jfc.go.jp)

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

自己資金がないときにできる6つのこと

前述の通り、自己資金がなくとも融資を申し込める方法はありますが、それでも多少の自己資金があった方が、審査がより有利になることは間違いありません。

自己資金がない方は、できるだけ次に紹介する方法を取り入れることをおすすめします。

自己資金に関する詳しい解説については、「自己資金ゼロの起業で絶対にやってはいけないこと」の記事もご参照ください

①融資額を低くおさえる事業計画を作成する

申込の金額が大きくなるほど融資の成功率は低くなるため、できるだけ融資希望額をおさえた事業計画とするようにしましょう。

融資希望額をおさえるには、購入する設備等を見直す、人件費を削減する、家賃の低いテナントを利用するといったことが考えられます。

たとえば、設備や内外装費用については、複数の業者から見積もりを取りできるだけ安いところを選ぶ、人件費については正社員を雇うのではなくパートの利用や外部委託ができないかを検討するといった方法があります。

また、機器類は新品ではなく中古を利用する、居抜き店舗を活用するのもひとつの方法です。

このような努力をしていることを事業計画書で示せば、金融機関に対しても好印象となります。

ドリームゲートが提供する事業計画作成ツールを使って初期費用や売上予測を入力すれば、成功した先輩起業家のデータと比較して安全経営かどうかの判定ができ、さらに収支計画や創業計画書の作成が可能です。

「事業計画作成ツール」

https://kaigyou.dreamgate.gr.jp/supporttool/

②資金援助を受ける

家族や友人たちから資金援助を受けられないかについても検討してみましょう。これらの方から「贈与」された資金は、自己資金の一部として認めてもらうことができます。

ただし、それらが「借入れ」のような返済義務のあるものの場合には、自己資金とは認められず、創業計画書様式の7「調達方法」に記載すべき資金となります。

なお、家族等から贈与を受けた場合には、融資審査においてその資金の出所を確認するために家族の通帳を確認されることがあります。

③保険や資産を見直す

生命保険や個人年金に加入している場合には、その解約返戻金が利用できないかも検討しましょう。

一時的な期間であれば、解約せずに、契約者貸付金を利用するという方法もあります。 有価証券や国債などがある場合には、これらも自己資金とすることができます。その場合、これらを換金する必要はなく、時価評価額を提示できればOKです。

また、個人で自動車や設備類を所有しているときには、現物出資すると自己資金として認めてもらえます。その場合には、「時価評価で査定する」、「法人の場合には設立時の定款に記載しておく」、「できるだけ流動性の高い資産とする」などに注意してください。

④みなし自己資金を確認する

「みなし自己資金」とは、開業前に事業のために購入したものの代金や、支払った金額のことをいいます。

たとえば、融資申込前に支払ったテナントの契約金や保証金、事前に購入した材料費、備品代等がこれに該当します。

これらは、支払いをした領収書や記録があれば自己資金の一部として認めてもらえるので、資金の計算をする際には手持ちの預貯金額だけでなく、これらも入れることを忘れないようにしましょう。

ただし、これらの先払いした資金は自己資金の一部とすることはできますが、融資の申込みはできないことに気をつけてください。(すでに購入や支払ったものは、融資の申込みの対象とならないため)

⑤退職金を使う

現在勤めている会社の退職金も自己資金として認めてもらえます。勤め先に退職金が出るのか、その金額を確認してみましょう。

またそれらを自己資金として認めてもらうには、退職金共済手帳や会社の退職金規定など書面での提出が必要です。

⑥融資なしで創業することも検討

自己資金がない、もしくは少ないという場合には、返済不要な資金調達方法も取り入れることをおすすめします。

返済不要の資金調達方法には、補助金、助成金、ベンチャーキャピタルからの出資、クラウドファンディングの活用といった方法がありますが、詳しくは、以下のページをご参照ください。

参照:返済不要な5つの資金調達方法とは?メリット・デメリットを解説

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

自己資金がないからといって絶対にやってはいけない3つのこと

自己資金がない場合に、融資申込み時に絶対にやってはいけないことがあります。

もしこれらをしてしまうと、融資の審査で不利になるだけでなく、金融機関からの信用を失い、その後の融資が難しくなってしまいます。

見せ金を使用する

「見せ金」とは、他から一時的に借りてきた資金を自己資金として金融機関に提示する行為をいいます。

通常は自己資金の確認の際に通帳の原本を遡って確認されるため、その入金経緯から見せ金であることが知られてしまいます。

また、法人については資本金を大きく見せる目的で、休眠会社を買ってきて新設会社として融資を申し込む方もいますが、これなども登記事項の変更履歴から、休眠会社を買収したものであることが知られてしまいます。

タンス預金を使用する

「タンス預金」とは、自宅で現金を貯めた資金のことをいいます。

なぜ「タンス預金」が自己資金として認められないかといえば、その資金の出所がわからないからです。

贈与資金などは振込先から贈与された経緯が通帳の摘要欄の記載から推測できますが、現金を入金した場合には、そのようなものがないため、他から一時的に借りてきた資金との区別がつきません。

そのため、タンス預金は自己資金として認められないのです。

タンス預金でもそれを通帳に入金し、半年くらい以上使わずにいる場合には自己資金として認めてもらえることもあるため、そのような資金がある場合は金融機関に相談してください。

家賃や公共料金の支払いをしない、または遅らせる

資金がないからといって、家賃などの支払いをしなかったり遅らせることは絶対にやめましょう。1回でも支払い忘れや支払い遅れがある場合、それだけで融資は非常に難しくなってしまいます。

この確認の対象となるものとしては、次のようなものがあります。

- 家賃

- 公共料金

- 各種ローンの支払い

- 固定資産税や住民税の支払い

確認は通帳の履歴を見る、公共料金の領収書を確認する、納税証明を取得させる等の方法で行われます。ただし、健康保険の支払いについては、確認の対象とならないことが一般的です。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

資本金は自己資金として認められるのか?

創業融資を受ける際に法人設立をする方もいると思います。その場合、資本金と融資のための自己資金の両方を用意するのは大変でしょう。

もし、申込者自身が貯めてきたお金を資本金に充てる場合は、自己資金として認められます。

しかし他から一時的に借りたお金を資本金として法人登記し、その後そのお金を返してしまった場合には自己資金とは認められませんので注意が必要です。

自己資金なしで融資に臨むには

自己資金がない場合は、通常の申込み以上に、事業の将来性や現実味のある事業計画が求められます。事業計画書におけるポイントにはさまざまなものがありますが、その中でもとくに重要なのが「計画の見込みと根拠」です。

計画の見込みについては、その内容、とくに利益が返済に十分なものとなっていることが重要です。

また、根拠については、計画で示した売上げが実現できることを示す必要があります。発注書や契約書などの資料をしっかりと揃えておくようにしましょう。

自己資金なしで融資を獲得するためには、見込みと根拠が明確な事業計画書の作成が必要です。ドリームゲートでは無料で利用できる「事業計画作成サポートツール」を提供しています。代表的な12業種について、ブラウザ上で簡単に事業計画書を作成でき、データはCSV、Excel、PDF形式でダウンロードすることができるので、ぜひ、計画の作成にお役立てください。

自己資金の示し方については、上野氏のYouTubeが参考になります。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

- 事業計画書の実例が無料で見れる!実例から事業計画書の書き方を習得しよう

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント