自力決算~法人の決算を自分一人でやるには

「決算」は1年の結果を振り返り、それを翌年の糧にする大切なイベントです。税理士などの専門家に任せてしまうこともできますが、会社の数字は把握しておきたいという人のために最低限の決算の流れと知識をご説明します。

【無料】事業計画作成サポートツールなら、3分で事業計画書が無料で作れます。さらに作成した事業計画書を先輩経営者と比較した順位も判定。要チェック!>>

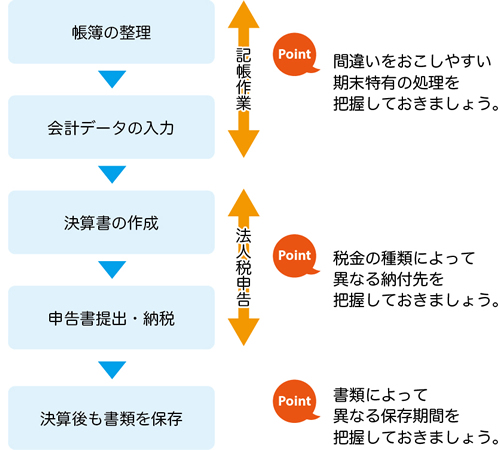

〈決算の流れ〉

〈法人税申告に必要な書類〉

・決算報告書

貸借対照表、損益計算書、製造原価報告書、株主資本等変動計算書 などを作成します。

・勘定科目内訳明細書

会社の日々の取引(経理データ)を一冊にまとめたものです。日頃から帳簿をきちんとつけておく習慣をつけましょう。

・法人税申告書

法人税は国に支払う税金です。規定の申告書に漏れのないよう記載して提出しなくてはいけません。税額の計算は複雑です。決算書作成専用のソフトがありますが、経営状況等で作成の手順が異なります。

・法人事業概況説明書

税務署が法人の業務・業況などを毎年把握する為、各法人にて作成および提出させる書面です。

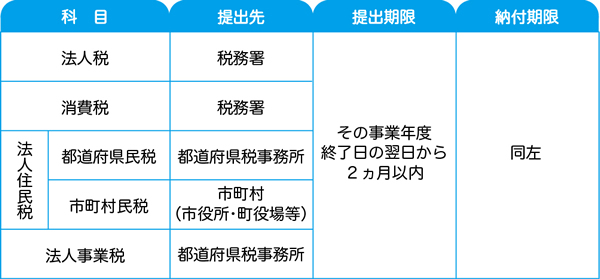

・都道府県民税

事業税と都民税(または県民税ないし市民税)の申告書です。 いずれも法人税の計算を元に記載されます。

・消費税申告書

資本金が1,000万円以上である場合には消費税の課税事業者となります。また売上が1,000万円を越えていない会社であっても、資本金を1,000万円以上で設立した会社や課税事業者を選択した会社も申告が必要となります。売上に対してかかった消費税から、仕入に対してかかった消費税を引いて、その差額を納付します。マイナスになれば還付を受けることもできます。また一定の条件を満たすと免税されます。

〈提出先・提出期限・納付期限〉

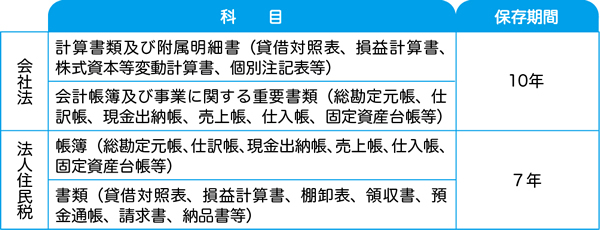

〈書類保存の義務〉

帳簿は領収書などは、法律で保存しておく期間が定められています。

〈税務署に相談がおすすめ〉

申告書を作成したら、税務署に内容をチェックしてもらえれば安心です。しかし、税務署には節税のアドバイスは期待しないほうがいいでしょう。

また、3月決算の会社は非常に多いので、5月の申告期限あたりには税務署が混み合うことも予想されますから、時間的な余裕をもって動きましょう。

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点