日本政策金融公庫と民間金融機関との7つの違い

起業や事業運営で資金調達が必要になったとき、真っ先に思い浮かぶのは、身近にある銀行などの民間金融機関からの融資ではないでしょうか。

しかし、必ずしも民間金融機関が最適な選択肢とは限りません。

そこで注目したいのが、政府系金融機関である「日本政策金融公庫」です。

民間金融機関とは異なる強みやメリットを持つ日本政策金融公庫は、創業や事業継続に役立つさまざまな融資制度を提供しています。

本記事では、日本政策金融公庫と民間金融機関の違いをわかりやすく解説するとともに、日本政策金融公庫の強みやメリットを多数紹介します。

資金調達で迷っている方は、ぜひ参考にしてください。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

日本政策金融公庫とは

日本政策金融公庫(以下、日本公庫)は、2008年に国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫の3つの公庫が統合して設立された政府系金融機関です。3つの公庫のほかに、国際協力銀行の国際金融等業務も引き継ぎました(国際金融等業務は後に分離されました)。

高度経済成長期の終了や、金融機関の不良債権問題など経済環境の変化に対応するため、政府系金融機関の再編が求められていたことが設立の背景です。それぞれの専門性を活かしながら、より効率的な支援をおこなうためにスタートしました。

日本公庫は株式会社の形態をとっていますが、政府が全額出資する特別な法人です。民間金融機関とは異なり、利益追求よりも政策的な役割を担っています。

民間金融機関とはちがう目的を持つ

日本公庫と民間金融機関は、運営目的において大きなちがいがあります。民間金融機関は、基本的に利益追求を目的としていますが、日本公庫は、公的支援を目的としています。

日本公庫の基本理念のひとつに「政策金融の的確な実施」が定められています。国の政策のもと、民間金融機関の補完をしつつ、社会のニーズに対応してさまざまな手法により、政策金融を機動的に実施することを目的としています。

日本公庫の3つの主要な役割を理解することで、民間金融機関とのちがい、そして日本公庫を利用するメリットが見えてきます。

1)セーフティネット機能の発揮

民間金融機関では、経営状況や過去の業績などを厳しく審査します。そのため、信用リスクの高い事業者や資金調達が困難な事業者は、融資を受けにくい場合が大半です。

日本公庫は、そのような事業者や自然災害・コロナ感染症など突発的な危機に対して、セーフティネット機能を提供しています。民間金融機関では対応が難しい事業者にも、必要に応じて融資をおこなうことで、小規模事業者や中小企業の育成をサポートします。

2)日本経済成長・発展への貢献

日本経済の基盤を支える中小企業や農林水産業者は、資金調達に課題を抱えている場合が多く、事業継続や成長が難しい状況にあります。日本公庫は、これらの事業者に対して、必要な資金を供給することで、日本経済の成長と発展に貢献しています。

3)地域活性化への貢献

地方都市では、人口減少や産業構造の変化により、地域経済の活性化が課題となっています。日本公庫は、地域経済の活性化を担う地域密着型の事業者に対して、民間金融機関と協力して融資をおこなうことで、地域活性化を支援しています。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

前身から引き継ぐ3つの事業

日本公庫は、前身である「国民生活金融公庫・中小企業金融公庫・農林漁業金融公庫」の特徴を引き継いで、3つの事業を展開しています。

1)国民生活事業(国民一般向け事業)

個人事業主やフリーランスなど小規模事業者を主な対象に融資をおこなっています。起業や開業のサポートや育成の意味合いが強く、若者(35歳未満)・シニア(55歳以上)・女性の開業に対しては、金利優遇などもおこなっています。

2)中小企業事業(中小企業者向け事業)

中小企業の成長を目的とした融資制度となります。日本企業の99.7%を中小企業・小規模事業者が占めることを考えると、中小企業の育成において非常に重要な融資制度といえます。

創業間もない事業者や、業績が安定していない事業者も、日本公庫であれば融資を受けられる可能性があります。

3)農林水産事業(農林水産業者向け事業)

農林水産業の発展を目的とした事業です。農林漁業や国産農林水産物を取り扱う加工流通分野の事業者を対象にしており、「無利息や超低金利」「長期返済」が可能な制度が多くなっています。

農林水産業者特有のリスクに応じた融資制度が準備されており、必要なタイミングで必要な資金を供給できます。

日本政策金融公庫と民間金融機関との7つの違い

日本公庫は、民間金融機関と異なり、公的な支援を目的とした金融機関です。低金利、緩やかな担保や保証人の条件、充実した創業や事業再生の支援など、多くのメリットがあります。

日本公庫は、「創業間もない事業者」「自己資金が少ない事業者」「迅速な資金調達が必要な事業者」「返済負担を軽減したい事業者」など、さまざまな事業者にとって利用価値の高い存在です。

①金利の違い

金利は借入れ時に発生する利息で、一般的に日本公庫は民間金融機関よりも金利が低い傾向にあります。これは、日本公庫が営利を目的としていないためです。

どの融資プランでも日本公庫の方が、金利の低いケースが多くなり、とくに農林水産業は「無利子や超低金利」で借りられる場合が多いため、事前に確認しておきましょう。たとえば、「農業改良資金」や「青年等就農資金」は、全期間にわたって無利子(2024年4月1日現在)で借りることができます。

②担保・保証条件の違い

担保や保証人は、融資の返済を担保するために求められるものです。民間金融機関は、信用リスクを低減するために、担保や保証人(経営者保証や信用保証協会の保証)を求めることが多く、無担保・無保証人のケースでは審査がきびしくなります。

一方、日本公庫は、担保や保証人の条件が緩やかで、無担保・無保証人の融資制度も準備されています。創業間もない事業者や、担保を用意できない事業者にとって、大きなメリットとなるでしょう。

③創業や事業再生の支援の違い

創業や事業再生に対する融資は、大きなリスクをともないます。民間金融機関は基本的に事業実績に応じて融資をおこなうため、実績のない創業時や、財務状況の悪化した事業再生に対する融資は審査がきびしくなります。

一方、日本公庫は、創業融資や事業再生支援などの制度が充実しています。こういった面でも、「民間金融機関の資金供給を補完」する日本公庫の特性があらわれています。また、日本公庫では、創業や事業再生に関するセミナーやコンサルティングなども提供しているため、活用するとよいでしょう。

④自己資金の要件の違い

自己資金は、事業を運営するために必要な資金です。民間金融機関は、融資の返済能力を判断するために、必要な自己資金比率が高くなります。一方、日本公庫は、2024年4月より新創業融資制度における自己資金要件が撤廃されています。

■具体例:希望融資額が1,000万円の場合

例1)民間金融機関:希望融資額の30~50%の自己資金が必要→自己資金300~500万円

例2)日本公庫:自己資金要件なし

⑤起業や経営のサポートの違い

起業や経営は、さまざまな課題に直面することが多く、成功には専門家のサポートが重要になります。しかし、民間金融機関では融資以外のサポートは限定的です。

一方で日本公庫は、融資以外にもセミナーやコンサルティングなど、起業や経営に関するサポートも充実しています。ホームページ上でも、事業を成功に導くさまざまな情報が紹介されています。

このような日本公庫のサポートを利用することで、事業の成功確率を高めることができるため、ぜひ活用してみましょう。

⑥融資実行までの期間の違い

融資実行までの期間は、資金調達の迅速性を左右する重要な要素です。民間金融機関は、審査基準が厳格なため、融資実行までに時間がかかる場合があります。

一方、日本公庫は民間金融機関よりも融資実行までの期間が短い傾向にあります。また、申込みから融資の入金までの流れが明確に開示されているため、スケジュールが立てやすくなります。

具体的な目安は以下のようになります。

・民間金融機関:1ヶ月~3ヶ月

・日本公庫:数週間~1ヶ月

⑦返済期間の違い

返済期間は、事業のキャッシュフローに影響を与えます。民間金融機関は、貸倒リスクを軽減するため、返済期間を短く設定することが多くなります。

一方、日本公庫は民間金融機関よりも返済期間が長い傾向にあります。返済負担を軽減したい事業者にとって、返済期間の長さは大きなメリットになります。

参考:

返済期間や方法で総返済額はどう変わる? 【日本政策金融公庫の創業融資】

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

ほかにもある日本政策金融公庫のメリット

日本公庫は、前述のような条件面で多くのメリットがあります。さらに以下のようなあまり知られていないメリットも存在します。

- 緊急時の融資や借換特例制度

- 創業前でも融資可能

- 信用情報へのプラスの影響

1)緊急時に受けた融資の借り換えが可能

日本公庫は震災やコロナにともなうセーフティネットとして、低金利の融資を提供しています。また、それでも経営が立ち行かない場合は、借換特例制度によって融資の借り換えをおこなうことで返済期間をリセットすることも可能です。

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

2)創業前など実績が少なくても融資可能

創業間もない事業者や実績が少ない事業者は、民間金融機関から融資を受けることが難しいケースが大半です。しかし、日本公庫では創業前や実績が少ない状態でも融資を受けることが可能です。創業間もない事業者向けの融資制度が充実しており、新規事業の立ち上げを支援しています。

3)日本公庫の融資利用がその後の信用に

日本公庫の融資を利用することで、信用情報にプラスの影響を与えることが可能です。民間金融機関は融資の審査をおこなう際に、信用情報を確認しますが、日本公庫の融資を受けていることや返済することで、信用情報機関に融資実績が記録されます。

返済実績が良好であれば、その後の信用情報が向上し、民間金融機関からの融資を受けやすくなります。

日本政策金融公庫の融資に向いている人

日本公庫は「創業を計画している人、小規模事業主や個人事業主、社会情勢や自然災害の影響を受けた人」など、民間金融機関での融資が難しい方に向いた金融機関です。

■創業を計画している人

民間金融機関は、創業間もない事業者に対して、信用リスクを理由に融資を断ることが少なくありません。しかし日本公庫では、創業間もない事業者向けの融資制度が充実しています。これらの制度では、事業計画書の評価に基づいて融資がおこなわれるため、実績がなくても融資を受けられる可能性があります。

■小規模事業主や個人事業主

日本公庫は、中小企業向け融資制度やフリーランス向け融資制度など、小規模事業主や個人事業主向けの融資制度も充実しています。これらの制度では、民間金融機関から融資を受けにくいケースでも、前向きに融資を検討してもらえます。

■社会情勢や自然災害の影響を受けた人

日本公庫は、新型コロナウイルス感染症の影響を受けた事業者や、東日本大震災などの自然災害を受けた事業者に対して緊急融資制度を提供しています。

日本政策金融公庫の代表的な融資

日本公庫には、さまざまな融資制度がありますが、なかでも代表的な創業融資について紹介します。

創業融資制度

日本公庫の創業融資制度は、「新たに事業をはじめる方または税務申告を2期終えていない方」を対象として、優遇措置が実施されます。創業者を支援する目的で創設された制度であり、創業時の融資負担を軽減します。

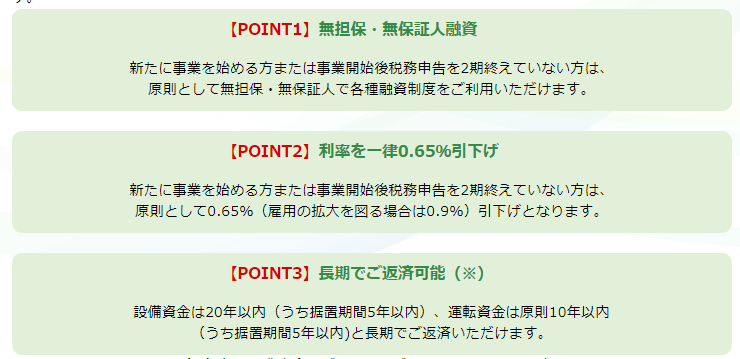

①無担保・無保証人融資

「新たに事業をはじめる方または税務申告を2期終えていない方」は、原則として無担保・無保証人で融資を受けられます。

②利率を一律0.65%引下げ(創業支援貸付利率特例制度)

「新たに事業をはじめる方または税務申告を2期終えていない方」は、基準金利2.40~3.50%(新規開業資金2024年4月1日現在)から0.65%(雇用の拡大を図る場合は0.9%)引下げされた利率で融資を受けられます。

③長期で返済可能

設備資金は20年以内、運転資金は原則10年以内の返済期間が設けられています(うち据置期間5年以内)。

※新規開業資金を利用する場合

新規開業資金

新規開業資金は、「新たに事業をはじめる方または事業開始後おおむね7年以内の方」を対象としています。「女性・35歳未満の若者・55歳以上のシニア」など条件を満たす場合には金利優遇など、有利な条件での利用が可能です。

「経営者保証免除特例制度」や、上記の「創業支援貸付利率特例制度」などの併用も可能です。くわしくは日本公庫の窓口や専門家に相談してみましょう。

■担保・保証人は要相談

■利率は基準金利2.15~3.25%(2024年4月1日現在)

※無担保での利用で税務申告を2期終えている場合

※各種要件を満たす場合には金利優遇あり

■融資限度額は7,200万円(うち運転資金は4,800万円)

■返済期間は設備資金20年以内、運転資金10年以内(うち据置期間5年以内)

メガバンクはほぼきびしい

街でみかけるメガバンクは、日本を代表する大規模な銀行です。しかし、創業間もない事業者や個人事業主がメガバンクから融資を受けるのは非常に困難です。

メガバンクでは、融資リスクを低減するために厳格な審査基準が設けられており、過去の業績や実績を重視します。そのため、創業間もない事業者や、売上規模が小さい小規模事業者は融資を受けにくい状況です。

これらの理由により、IPOを目指すような一部のスタートアップ以外は、たいていのケースで融資はきびしいのが実情です。

地域密着型の「信用金庫」という選択肢もある

日本公庫以外にも、地域に密着した金融機関として「信用金庫」が存在します。信用金庫は、地域経済の発展を支える役割を担っており、中小企業や個人向けに融資や預金サービスを提供しています。信用金庫ごとで方針は異なりますが、創業融資に前向きなケースが多く、資金調達を検討する際の選択肢として検討しましょう。

参考:

創業融資には「信用金庫がオススメ」な5つの理由 | 起業・会社設立ならドリームゲート

融資獲得には説得力のある事業計画書を

日本政策金融公庫や民間金融機関から融資を受けるためには、説得力のある事業計画書が必須です。事業計画書には「事業の概要、市場分析、収益計画、資金計画」などさまざまな内容を具体的に記載する必要があります。そのため、はじめて作成する方にとっては大変な作業となるでしょう。

そんな場合には、ドリームゲートが提供する「事業計画作成サポートツール」がおすすめです。かんたんな質問に答えるだけで、「創業計画書(創業時の事業計画書)」と「収支計画書」が作成でき、Excel形式などでダウンロードできます。

健全に経営する12業種の先輩経営者のデータをもとに、業種ごとに必要な開業資金も参考にでき非常に便利です。日本公庫の事業計画書を作成される方は、ぜひお試しください。

民間金融機関と日本政策金融公庫の融資の併用については、上野氏のYoutubeが参考になります。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点