返済期間や方法で総返済額はどう変わる? 【日本政策金融公庫の創業融資】

融資を申し込む際につくる事業計画では、「返済方法」と「返済期間」に気を付けなければいけません。

本来、これらは事業計画の内容に応じて適切に設定すべきものです。

そのため、これらをいいかげんに決めてしまうと

「負担がきつくて支払いが続けられない」

「いつまでたっても元本が減らない」

ということになってしまいます。

また、常識を超えた返済期間の設定は金融機関の印象を悪くする一因ともなります。

当記事では、融資を利用する際の適切な返済方法や返済期間、返済期間を長くしたときに起こるデメリットや返済期間の決め方について解説します。

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

創業融資の返済期間と金利の目安

創業融資において、返済期間と金利などは次のように影響します。そのため、これらの特徴を考慮したうえで、自分に適した選択をすることが重要となります。

【返済期間】

| 長い | 1回あたりの返済額が小さくなるため、支払い負担が少なくなる。ただし、金利の支払い総額は回数が増えるほど多くなる。 |

| 短い | 1回あたりの返済額が大きくなるため、支払い負担が大きくなる。ただし、金利の支払い総額は回数が少なくなるほど小さくなる。 |

【金利】

| 低い | 1回あたりの返済額が小さくなるため、支払い負担が少なくなる。 |

| 高い | 1回あたりの返済額が大きくなるため、支払い負担が大きくなる。 |

【元本据置】

| 使用 | 据え置き期間中は金利のみの支払いとなるが、据置終了後は1回あたりの返済額が大きくなる。 |

| 不使用 | 通常の返済負担(元金+利息)となるが、最後までほぼ一定額の支払いとなる。 |

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

創業時に利用できる4つの融資制度と返済期間

創業者向けの代表的な日本政策金融公庫の融資には、以下のようなものがあります。

https://www.jfc.go.jp/n/finance/sougyou/riyou/sougyouji/

①新規開業資金

- 利用条件:新たに事業をはじめる方、またはおおむね事業開始後7年以内の方(生活衛生関係など一部業種を除く)

- 融資限度額:7,200万円(うち運転資金4,800万円)

- 返済期限:設備資金20年、運転資金7年<いずれも据置期間2年以内>

- 担保・保証:個人事業は原則不要、法人は原則代表者保証が必要

https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

②生活衛生新企業育成資金

- 利用条件:生活衛生関係の事業を創業する方、または創業後おおむね7年以内の方

- 融資限度額:

- 設備資金 1億5,000万円~7億2,000万円

- 運転資金 5,700万円 ※振興計画認定組合の組合員の方の場合

- 返済期限:設備資金20年、運転資金7年<いずれも据置期間2年以内>

- 担保・保証:原則必要

https://www.jfc.go.jp/n/finance/search/seikatsueisei.html

③新創業融資制度

- 利用条件:新たに事業をはじめる方、または事業開始後で税務申告を2期終えていない方向けの無担保無保証人の融資制度

- 融資限度額:3,000万円(うち運転資金1,500万円)

- 返済期限:ほかの融資制度と併用するため、主となる融資制度の返済期間が適用される

- 担保・保証:無担保、無保証人

https://www.jfc.go.jp/n/finance/search/04_shinsogyo_m.html

④資本性ローン

利用条件:新規開業資金、新事業活動促進資金など一定の融資を利用する方で、「地域経済活性化にかかる事業をおこなうこと」、「税務申告を1期以上おこなっている場合、原則として所得税などを完納していること」のすべての要件を満たすこと

- 融資限度額:7,200万円(別枠)

- 返済期限:5年1ヵ月以上20年以内

- 担保・保証:無担保、無保証人

https://www.jfc.go.jp/n/finance/search/57.html

運転資金と設備資金の返済期間

一般的な創業では、運転資金と設備資金の両方が必要となります。しかし、運転資金と設備資金はその性質が異なるだけでなく、返済期間の上限も異なるのが通常のため、これらを考慮して借入れをする必要があります。

運転資金の返済期間は短め

運転資金とは、企業の経営を継続していくために必要となる資金であり、返済期間の上限も比較的短いものとなっています。なお、本来運転資金は、掛買いや掛払いを利用する際に発生する支払い期間と回収期間の差(サイト差)を埋めるための資金です。そのため、飲食店のように仕入れと支払いの期間に差がない事業(現金商売)については、運転資金の需要が理論的に発生しないこととなります。このような事業で運転資金の申込みをする場合には、このことについても考慮しておく必要があります。

以上のように、通常の運転資金は、次の入金がされるまでの期間について必要となる資金になります。しかし、これ以外にも何らかの理由により、販売量が急激に増加し、それにともなって通常以上の仕入れが必要となる場合などにも発生します。このような運転資金を「増加運転資金」と呼びます。

運転資金の種類には、以下のようなものがあります。

- 仕入

- 家賃

- 人件費(給与・賞与)

- 光熱費

- 燃料費

- 外注費

- 交通費

- 広告宣伝費など

設備資金の返済期間は長め

設備資金とは、企業の経営や生産のための設備購入に必要となる資金であり、返済期間の上限が長いものが一般的です。なお、設備資金と運転資金を分ける厳密な定義はありません。しかし、通常は減価償却できるものの購入資金を設備資金、それ以外のものを運転資金として区別しています。

設備資金は設備を購入するために必要となる資金であるため、その返済原資は設備の導入により得られる利益ということになります。そのため、設備資金の申込みにあたっては「その設備の必要性や効果」が重要であり、カタログなどでこれを説明できる必要があります。また、通常、設備資金の返済期間の上限はその設備の減価償却期間となるため、申込みにあたってはこの期間よりも返済期間が長くならないように注意することが必要です。

設備資金の種類には、以下のようなものがあります。

- 店舗の建設費

- 内装工事費用

- 機械やパソコン、什器類の購入費用

据置期間とは

「据置期間」とは、融資の返済金のうち元金部分の支払いを一定期間猶予してもらう期間のことをいいます。据置期間を設けるメリットとしては、据置期間中は元金支払いの負担がなくなるため、資金繰りがしやすくなることがあげられます。ただし、据置期間を利用した場合であっても、返済期間そのものが長くなるわけではありません。そのため、期間経過後の一回当たりの返済額が大きくなるというデメリットがあります。

- 【融資額600万円60回払いにつき、6ヵ月の元金据置きをした場合】

- 通常時:6,000,000円/60 = 100,000円/回

- 据置時:6,000,000円/(60-6) = 111,111円/回

このように、創業当初の資金繰りの厳しいときには据置期間が効果的な方法となります。しかし、据置期間を利用した場合には、その後の返済負担が重くなることを十分考慮しておく必要があります。

なお、据置期間の利用は、融資申込みの際に申込書の「据置期間を利用する」の欄にチェックし、希望の期間を記入するだけでおこなうことができます。しかし、事業計画書の内容や経営の見込みに問題があると判断された場合には、希望よりも期間を短縮されたり、利用を認めてもらえなかったりする場合もあります。

返済期間の決め方

返済期間は、長ければ長いほど月々の返済額は少なくなるため、事業が軌道に乗るまでの資金繰りには有用な方法といえます。しかし、必要以上に長い期間は次のような弊害が生じます。

返済期間を長くした場合の3つのデメリット

①金利の総支払額が大きくなる

返済期間を長くした場合でも、一定の金利がかかり続けるため、期間が長くなるほど最終的に支払わなければならない金利の総額が大きくなります。

②追加融資が受けにくくなる

一般的に金融機関が追加融資をする目安のひとつに「1/3以上の支払いが済んでいること」というものがあります。しかし、返済期間を長くした場合は、その分元金の支払いが進まなくなるため、追加融資を受けられるまでに時間がかかることになります。

③金融機関の同意が得にくくなる

金融機関は、返済期間が長くなることを嫌います。期間が長くなるほど資金を回収できなくなるリスクが高まるからです。また、設備資金については、その返済原資が設備の稼働力による売り上げとなります。そのため、設備の減価償却期間を超えた期間設定は認められにくいものとなります。

最適な返済期間の決め方

最適な返済期間を考える際には、その企業が「どの程度の利益が見込めるか?」ということから計算します。融資の返済には一定の利益が必要となりますが、これは次の計算式で算定することができます。(返済可能利益)

【返済可能利益の計算式】

借入金額/(減価償却額+税引き後利益)

運転資金と設備資金では内容が異なるため、厳密には返済利益の計算方法も異なるものとなります。しかし、金融機関でもこの計算式で返済可能利益を計算しています。

通常の企業では、前年の決算状況からかなり正確にこの利益を算定することが可能です。しかし、創業企業においては過去の実績がないため、この計算はすべて事業計画書の見込み利益に基づいておこなわれます。

たとえば、年間の税引後利益200万円、減価償却額20万円が予定されている企業が800万円の借入れを希望する場合、年間の返済可能利益(見込)は

8,000,000円/(2,000,000円+200,000円)= 3.6年

が限界ということになります。

しかし、現実には必ずこれだけの利益が確保できるとは限りません。また、運転資金と設備資金は設定できる期間が異なります。設備資金は7~10年、運転資金であれば5年程度で返済するというのが、余裕を見た期間設定になります。

このように最適な返済期間は、今後の事業計画でどの程度の利益が得られるかをベースとして決められます。そのため、事業計画書の内容がどれだけ正確なものとなっているかが重要であり、また、金融機関の理解を得るうえでのポイントとなります。

しかし、はじめて融資を利用する方のなかには「精緻な計画をつくることができない」、「返済期間のバランスのとり方がわからない」という方も少なくないのではないでしょうか。そのような場合には、ドリームゲートの事業計画作成サポートツールの利用をおすすめします。

事業計画作成サポートツールでは、ドリームゲートが独自に調査した結果と、あなたが作成した事業計画とを比較・判定することができます。また、対応している業種も飲食業や小売業をはじめ、全12業種もあるため、あなたにぴったりのものを選ぶことができます。事業計画作成サポートツールは、無料の会員登録をするだけですぐに利用可能です。これから事業計画書を作成する方はぜひご活用ください。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

2つの返済方法「元利均等方式」と「元金均等方式」

返済方法には主に「元利均等方式」と「元金均等方式」の2種類があります。返済方法によって、月々の返済額や金利の支払額が異なるため、返済期間を決める際の重要なポイントのひとつとなります。

元利均等返済

元利均等方式とは、支払う元金額と利息額が毎回一定になる支払い方式をいい、住宅ローンの支払方法がその代表的なものとなります。この方式は、支払い回数が進むにつれて元金と利息が少しずつ減っていくことが特徴です。しかし、返済回数が少ないうちは、そのほとんどを利息が占めることになるため、元金の完済までには長い時間がかかります。

元金均等返済

元金均等方式とは、支払う元金額が毎回一定額となる支払い方式をいい、融資の支払方法がその代表的なものとなります。この方式は、支払い回数ごとに同じ額の元金が減っていくため、元利均等方式と比較して返済が早く終わる点が特徴です。しかし、はじめのうちは、定額の元金に加えて利息を支払わなければならないため、支払額が大きくなります。

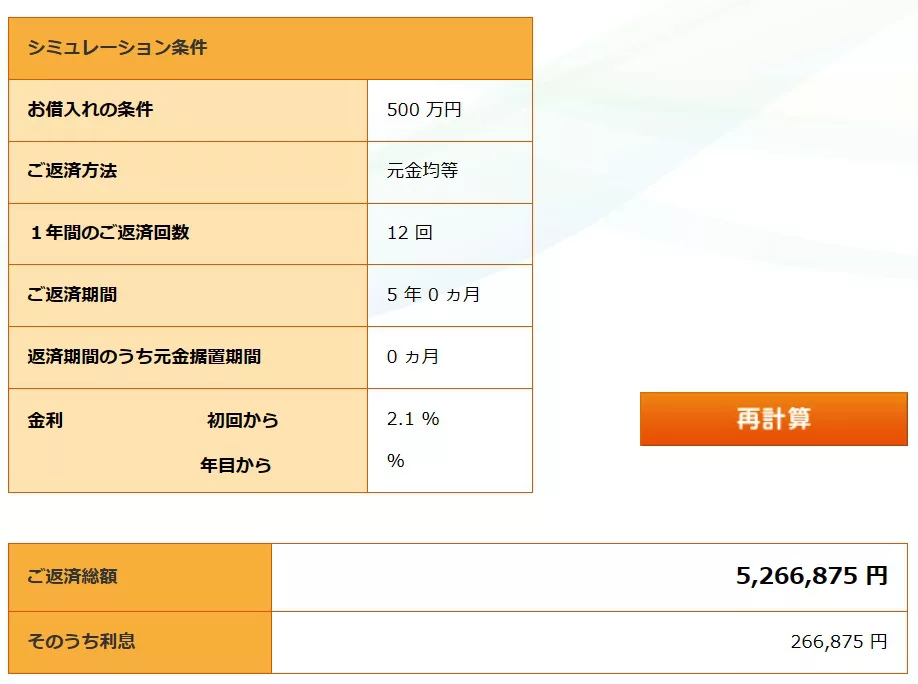

返済シミュレーション

返済方法や返済期間で総返済額が変わります。しかし、日本政策金融公庫の事業資金用返済シミュレーションを利用すれば、基本的な条件を入力するだけですぐに支払総額がわかるだけでなく、1年ごとの支払額も個別に知ることができます。

【事業資金用 返済シミュレーション】

https://www.jfc.go.jp/n/finance/simulation.html

以下は500万円を「返済期間10年・元金均等と元利均等で借りた場合」と、「返済期間5年・元金均等と元利均等で借りた場合」のそれぞれのシミュレーション結果です。

このように元金均等より元利均等のほうが、支払総額も利息支払い額も多くなっていることがわかります。

返済期間の決定には綿密な事業計画が必要

以上のように返済期間は、その後の返済額だけでなく事業計画全体に大きな影響を及ぼします。返済期間が短ければ、最終的に支払う金利総額は少なくなりますが、その分毎月の支払額が大きくなります。逆に、返済期間が長い場合には、毎月の支払い負担は少なくなりますが、支払う金利総額が増えるだけでなく、残債の減り方も少なくなるため追加借入れにも悪影響となります。

借入額にもよりますが、運転資金については5年、設備資金については7~10年を目安とした返済計画を立てると、無理のない計画となるでしょう。

しかし、「計画の作成に自信がない」、「自分の業種に関するよい資料が見つからない」という場合にはドリームゲートの事業計画作成サポートツールの利用をご検討ください。

事業計画作成サポートツールでは、ドリームゲートが独自に調査した結果と、あなたが作成した事業計画とを比較・判定することができます。また、対応している業種も飲食業や小売業をはじめ、全12業種もあるため、あなたにぴったりのものを選ぶことができます。

事業計画作成サポートツールは、無料の会員登録をするだけですぐに利用可能です。これから事業計画書を作成する方はぜひご活用ください。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点