【最新】起業時に使える資金調達方法23選|メリットや注意点を事前確認

起業・開業を志すみなさま、夢の実現に向けて、資金調達の方法に頭を悩ませていませんか。

「どの方法が自分に合っているのかわからない」「資金調達は難しそう」と感じている方も多いのが実状です。

当記事では、起業・開業時に活用できる23種類の資金調達方法をわかりやすく解説します。それぞれのメリット・デメリットなどを見やすくまとめているため、ご自身に最適な方法を見つけるための羅針盤として、ぜひご活用ください。

夢への第一歩を踏み出すために、当記事がみなさまのお役に立てれば幸いです。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

1.起業における資金調達【基礎基本】

起業には、アイデア、情熱、そして資金が必要です。資金調達は、起業を成功させるための重要な要素のひとつと言えるでしょう。ここでは、資金調達の基礎知識について解説します。

1)資金調達の必要性や調達目的

資金調達は、単に「お金を集める」ことではありません。事業をスムーズに開始し、成長を軌道に乗せるための重要な戦略です。十分な資金を確保することで、設備投資、人材採用、マーケティング活動など、事業の基盤を固めることができます。また、予期せぬトラブルや市場の変化にも対応できる柔軟性を備えることができます。

逆に資金が不足すると、事業の立ち上げが遅れたり、成長の機会を逃したりする可能性があり、最悪の場合には事業の継続が困難になります。資金調達は、起業のリスクを軽減し、成功の可能性を高めるために不可欠な要素といえます。

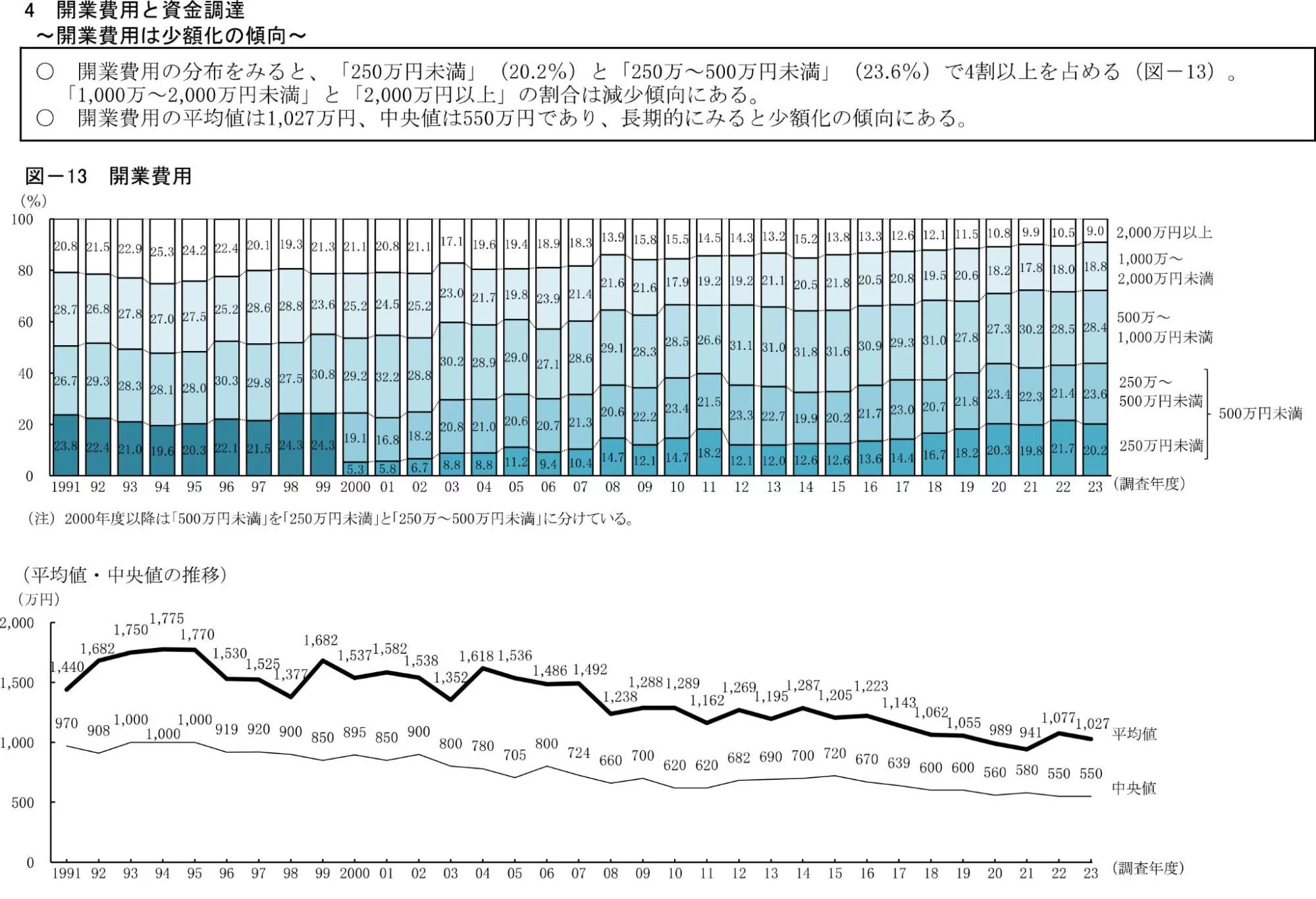

2)起業資金の平均値と資金計画

起業に必要な資金は事業の規模や内容によって異なります。しかし、日本政策金融公庫総合研究所の「2023年度新規開業実態調査」によると、開業費用の平均値は1,027万円、中央値は550万円となっています。近年は、ITを活用したビジネスなど、比較的少額で起業できるケースも増えているため、長期的に見ると少額化の傾向にあります。

開業資金を算出する際には「設備資金、運転資金、人件費、マーケティング費用」など必要な項目を洗い出し、それぞれにかかる費用を具体的に見積もることが重要です。

参考:日本政策金融公庫 総合研究所「2023年度新規開業実態調査(2023年11月)」

2.起業時に使える資金調達方法【23選】

起業時に利用できる資金調達方法は多岐に渡りますが、大きく分類すると以下のようになります。それぞれの方法の特徴を理解し、ご自身の事業に最適な方法を選択しましょう。

・融資(金融機関、日本政策金融公庫、信用保証協会など)

・出資(クラウドファンディング、ベンチャーキャピタルなど)

・補助金や助成金((創業補助金、小規模事業者持続化補助金など)

・ビジネスコンテスト(起業家向けのコンテストで賞金や支援を獲得)

・資産の現金化(ファクタリング、リースバックなど)

1)融資(デットファイナンス)

融資とは、金融機関などから資金を借入れる方法です。返済義務があるため、計画的な資金運用が求められます。

・銀行融資

・制度融資

・信用金庫融資

・マル経融資(小規模事業者経営改善資金)

・ベンチャーデット

①銀行融資

銀行融資は、もっとも一般的な資金調達方法の1つです。プロパー融資、担保付き融資、信用保証付き融資、ビジネスローン、カードローンなど、さまざまな種類があります。

| 審査期間 | 必要書類 | 借入金額上限 | |

| プロパー融資 | 2~3週間 | 普通 | 原則上限なし |

| 担保付き融資 | 1週間~1ヵ月 | 担保の評価に関する書類が必要 | 100万円~2億円程度(担保によって異なる) |

| 信用保証付き融資 | 1ヵ月~1カ月半 | 多い | 無担保で8,000万円、有担保で2億8,000万円 |

| ビジネスローン | 即日~3日 | 普通 | 数百万円~1,000万円程度 |

| カードローン | 即日~1週間 | 少ない | 数百万円~2,000万円程度 |

メリット

・多額の資金調達が可能

・金利が比較的低い

・返済期間が長期に設定できる場合がある

デメリット

・審査が厳しく、時間がかかる場合がある

・担保や保証人が必要な場合がある

・返済義務があり、金利負担が発生する

②制度融資

制度融資とは「地方自治体、金融機関、信用保証協会」の3つの機関が連携して実行する融資制度です。

メリット

・金利が低い

・保証料を補助してもらえる場合がある

・審査が比較的緩やか

デメリット

・融資限度額が低い

・利用条件が限定されている

③信用金庫融資

信用金庫は、地域の中小企業を支援することを目的とした金融機関です。地域密着型のサービスを提供しており、顔が見える取引を重視しています。保証協会を利用するかどうかで、手続きの流れが異なります。

メリット

・地域経済への貢献意欲が高い

・審査が比較的緩やか

・経営相談などのサポートを受けられる

デメリット

・融資限度額が低い

・取引エリアが限定されている

④マル経融資(小規模事業者経営改善資金)

マル経融資は、商工会議所の経営指導を受けている小規模事業者が利用できる国の融資制度です。

メリット

・金利が低い

・保証人が不要

・経営指導を受けられる

デメリット

・融資限度額が低い

・商工会議所の会員しか利用できない場合がある

・創業前は利用できる可能性が低い。

⑤ベンチャーデット

ベンチャーデットとは、一般的に株式を発行することで資金調達をおこなうエクイティファイナンスと、銀行などの金融機関から融資を受けるデット・ファイナンスの、両方の性質をあわせ持つ金融商品の総称です。

メリット

・株式の希薄化を回避できる

・ダウンラウンドを回避できる

・スピーディーな資金調達が可能

デメリット

・返済義務がある

・金利が高い

・コベナンツ条項(債務者の履行義務)を設定される可能性がある

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

2)出資(エクイティファイナンス)

出資(エクイティファイナンス)とは、企業が株式を発行して投資家から資金を調達する資金調達方法です。返済義務はありませんが、株式の発行により所有権が希薄化するという側面も持ち合わせています。

・自己資金

・クラウドファンディング

・エンジェル投資家

・ファミリーオフィス

・他企業からの出資受入

・社員持株会

・ベンチャーキャピタル

・プライベートエクイティ

①自己資金

株主が拠出した資金と、創立時から配当に回さず累積している利益の合計を自己資金と呼びます。累積利益は株主のものであるため、自己資金は株主からの資金調達ということになります。

メリット

・返済義務がない

・金利負担がない

・経営の自由度が高い

デメリット

・資金調達額が限られる

・リスクを自身で負う必要がある

②クラウドファンディング

クラウドファンディングとは、インターネットを通じて不特定多数の人々から資金を募る方法です。

メリット

・少額から資金調達が可能

・PR効果が期待できる

・顧客のニーズを把握できる

デメリット

・目標金額に達しない場合がある

・手数料が発生する

・プロジェクトの進捗管理が必要

③エンジェル投資家

エンジェル投資家とは、創業間もない企業に資金を提供する個人投資家のことです。

メリット

・資金調達に加えて、経営ノウハウや人脈などのサポートを受けられる

・審査が比較的緩やか

デメリット

・株式の発行により会社の所有権が希薄化する

・投資家の意向を反映する必要がある

④ファミリーオフィス

ファミリーオフィスとは、富裕層の資産管理や投資をおこなう組織です。エンジェル投資家と同様に、資金提供だけでなく、経営サポートも期待できます。

メリット

・長期的な視点で支援を受けられる

・多様な分野の専門家からアドバイスをもらえる

デメリット

・投資額が大きい

・経営への関与が強い場合がある

⑤他企業からの出資受入

事業提携や資本提携などを目的として、ほかの企業から出資を受ける方法です。

メリット

・株主が分散せず、大きな出資が期待できる

・資金調達に加えて、事業シナジーや販路拡大などの効果が期待できる

デメリット

・経営の自由度が制限される可能性がある

・自己資本比率が50%を下回ると、経営権が奪われる可能性がある

⑥社員持株会

社員持株会とは、従業員が自社の株式を積み立てで購入できる制度です。従業員による出資を促進することで、資金調達をおこなうことができます。

メリット

・従業員のエンゲージメントや帰属意識を高めることができる

・長期的な資金調達が可能

デメリット

・株式の管理や運営に手間がかかる

・無配当が続けば、従業員のモチベーションが低下する

⑦ベンチャーキャピタル

ベンチャーキャピタルとは、高い成長が見込まれる未上場企業などに投資をおこなう専門会社です。

メリット

・多額の資金調達が可能

・経営ノウハウや人脈などのサポートを受けられる

・株式公開(IPO)に向けた支援を受けられる

デメリット

・株式の発行により会社の所有権が希薄化する

・高い成長を求められる

・投資家の意向を反映する必要がある

⑧プライベートエクイティ

プライベートエクイティとは、未上場企業の株式を取得し、経営に参画することで企業価値を高める投資ファンドです。

メリット

・多額の資金調達が可能

・企業価値向上に向けた戦略策定の支援を受けられる

デメリット

・株式の発行により会社の所有権が希薄化する

・経営への関与が強い

・短期間での投資回収を求められる場合がある

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

3)補助金・助成金

補助金・助成金とは、国や地方自治体などから交付される資金です。返済義務がないため、資金調達の負担を軽減できます。

| 対象 | 特徴 | |

| 創業者向け補助金・給付金 | 起業家、新規事業を立ち上げる企業など | 事業計画書の提出が必要。競争が激しく、採択率は高くない |

| 小規模事業者持続化補助金 | 自らが作成した経営計画に基づき、商工会議所(または商工会)の支援を受けながら販路開拓等の取組を行う小規模事業者。 | 比較的採択率は高いが、補助上限は低め。 |

| IT導入補助金 | ITツールを導入する中小企業など | 採択率が高く、活用しやすい |

①創業者向け補助金・給付金

| 概要 | 新しく事業をはじめる企業や個人を支援するための補助金や給付金であり、事業の初期費用や設備投資、人件費などに充てることができ、起業時の負担を大幅に軽減できる |

| 対象 | 起業家、新規事業を立ち上げる企業 |

| 特徴 | 事業計画書の提出が必要。競争が激しく、採択率は高くない |

メリット

・返済義務がない

・創業初期の資金繰りを支援してくれる

デメリット

・資金の使途が限定されている

②小規模事業者持続化補助金

| 概要 | 小規模事業者の販路開拓等の取組を支援するための補助金 |

| 対象 | 自らが作成した経営計画に基づき、商工会議所の支援を受けながら販路開拓等の取組を行う小規模事業者 |

| 特徴 | 採択率は高めだが、補助金上限は低め |

メリット

・採択率は高め

・商工会議所(商工会)のアドバイスを受けられる

デメリット

・補助上限は低め

・応募できるのは小規模事業者限定

③IT導入補助金

| 概要 | ITツールを導入することで、業務効率化や生産性向上を図る中小企業などを支援するための補助金 |

| 対象 | ITツールを導入する中小企業など |

| 特徴 | 採択率が高く、活用しやすい |

メリット

・IT導入コストを削減できる

・業務効率化や生産性向上に役立つ

デメリット

・補助対象となるITツールが限定されている

・導入後の効果測定が必要

4)ビジネスコンテスト

ビジネスコンテストは、新規事業のアイデアやビジネスプランを競うためのものです。起業家向けのコンテストも多数開催されています。

メリット

・賞金や投資を獲得できる

・事業のPR効果が期待できる

・専門家からのフィードバックを得られる

デメリット

・競争率が高い

・準備に時間と労力がかかる

・受賞できなかった場合のメリットが少ない

5)資産の現金化(アセットファイナンス)

資産の現金化とは、保有する資産を売却または活用することで資金を調達する方法です。

・資産の売却

・ファクタリング

・リースバック

・M&A、事業譲渡

・手形割引

①資産の売却

所有する車や宝石などの資産を売却することで、資金を調達する方法です。

メリット

・すぐに資金を調達できる

・返済義務がない

デメリット

・資産を手放すことになる

・売却価格が市場価格より低い場合がある

②ファクタリング

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し現金化することで資金を調達する方法ですが、対外的によい見方をされない傾向があるので慎重な判断を要します。

メリット

・迅速な資金調達が可能

・財務状況に左右されずに利用可能

・貸倒リスクを軽減できる

デメリット

・手数料が発生する

・売掛先に債権譲渡を知られるリスクがある

・資金繰りの根本的な問題解決にならない

③リースバック

リースバックとは、保有する不動産などの資産をリース会社に売却し、その後はリース契約を結んで賃借しながら、資金を調達する方法です。

メリット

・多額の資金調達が可能

・不動産などの資産は、そのまま使用することが可能

デメリット

・リース料が発生する

・資産の名義が変わる

④M&A・事業譲渡

M&A(企業の合併・買収)や事業譲渡をおこなうことで、資金を調達する方法です。

メリット

・多額の資金調達が可能

・事業の拡大やシナジー効果が期待できる

デメリット

・手続きが複雑

・従業員の雇用問題など、解決すべき課題が多い

⑤手形割引

手形割引とは、支払い期日前の手形を金融機関などに買い取ってもらうことで、資金を調達する方法です。

メリット

・すぐに資金を調達できる

・割引料は日数計算で金利も利息も低い

デメリット

・割引料が発生する

・不渡リスクがある

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

3.起業における資金調達方法【選び方と注意点】

資金調達方法は、事業の規模や内容、経営者の状況によって最適なものが異なります。それぞれのメリット・デメリットを比較検討し、慎重に選択することが重要です。

1)起業資金を明確にする

まず、事業に必要な資金を明確化しましょう。「設備資金、運転資金、人件費、マーケティング費用」など必要な項目を洗い出し、それぞれにかかる費用を具体的に見積もります。

2)リスクと返済能力を考慮する

融資型の資金調達では、返済義務があることを理解しておく必要があります。事業に一定の収益性が見込まれる場合に適していますが、事業が失敗した場合には返済が困難になる可能性もあります。返済能力を慎重に検討しましょう。

3)資金調達先の条件とサポート内容を比較する

資金調達先によって「金利、融資限度額、審査基準、サポート内容」などが異なります。複数の資金調達先を比較検討し、もっとも有利な条件のところを選びましょう。投資や融資をする側は、単に資金を提供するだけでなく、事業の成長に必要なネットワークや専門的なサポートも提供してくれる場合があります。これらのサポートを有効活用することも想定しましょう。

4)事業計画書を作成する

資金調達をおこなう際には、事業計画書の作成が必須となります。事業計画書は、事業の内容、将来性、収益性などを具体的に示すものであり、資金調達の可否を左右する重要な資料です。

| 事業計画書がある場合 | 事業計画書がない場合 | |

| 資金調達の可能性 | 高い | 低い(原則不可) |

| 資金調達額 | 増加する傾向 | 減少する傾向 |

| 融資の金利 | 低くなる傾向 | 高くなる傾向 |

| 事業の成功率 | 高い | 低い |

事業計画書のテンプレート5選。じっさいに起業した人の事業計画例も解説【元日本公庫の融資課長が監修】

4.起業における資金調達【よくある質問】

資金調達に関する疑問や不安を解消するために、よくある質問をまとめました。

1)自己資金がない場合は起業できないのでしょうか?対処法はありますか?

自己資金がなくても起業は可能です。Webライターやプログラマー、コンサルタントなど、初期費用が比較的少額で済む業種であれば、自己資金が少なくても起業できます。

自己資金が少ない場合は、融資や助成金などを活用する方法があります。民間の金融機関では審査がきびしい傾向にありますが、日本政策金融公庫などの公的金融機関であれば、比較的審査が緩やかです。また、創業補助金や給付金などの助成制度も積極的に活用しましょう。

2)たとえば、クラウドファンディングで100万円集めた場合、税金はかかりますか?

これは、クラウドファンディングの種類によって異なります。いずれの場合も、クラウドファンディングで資金調達をおこなう際は、税金について事前に確認しておくことが重要です。

| 購入型 | 資金提供に対して商品やサービスのお礼がある形態。集めたお金は売上とみなされ、所得税がかかります。100万円から経費などを引いた金額が課税対象となります。 |

| 寄付型 | 資金提供に対するお礼がない形態。贈与税がかかる可能性がありますが、個人から贈与された場合には110万円まで非課税なため、100万円であれば贈与税はかかりません。法人からの寄付は税金がかかるケースがあります。 |

| 融資型 | 借入金として扱われるため、税金はかかりません。 |

| 投資型 | 資本金として扱われるため、税金はかかりません。 |

3)銀行から個人に融資してもらう限度額はいくらですか?

銀行から個人に融資してもらえる限度額は、個人の信用力や返済能力によって異なります。一般的には、数百万円から数千万円程度が限度額となりますが、担保を提供できる場合は、より高額の融資を受けられる可能性があります。

4)事業計画書の作成は難しいでしょうか?

事業計画書の作成は、はじめての方にとっては難しいと感じるかもしれません。しかし、事業計画書は資金調達だけでなく、事業を成功させるためにも非常に重要なものです。時間をかけてでも、しっかりと作成することをおすすめします。

5.事業計画書の作成なら「事業計画書作成ツール」

資金調達を成功させるためには、説得力のある事業計画書が不可欠です。しかし、「事業計画書の作成は難しそう」「どうやって作ればいいかわからない」と感じている方も多いのではないでしょうか。

そんな方におすすめなのが、ドリームゲートの事業計画書作成ツールです。このツールを使えば、ブラウザ上でかんたんに事業計画書を作成できるため、難しい専門知識やソフトは一切不要です。ステップに沿って入力していくだけで、プロが作成したような見栄えのよい事業計画書が完成します。無料で使えるため、まずは試してみましょう。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

- 事業計画書の実例が無料で見れる!実例から事業計画書の書き方を習得しよう

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント