個人事業主の法人成りでも使える創業融資と注意点

個人事業主の法人成りには、事業規模の拡大や信頼性向上などのメリットがあります。

しかし、資金調達の際には注意が必要となるポイントもあります。

とくに、日本政策金融公庫の創業融資では、利用できないケースもあります。

融資制度の要件をしっかりと確認して対策しましょう。

本記事では、個人事業主の法人成りでも利用可能な創業融資と、その注意点について解説します。

利用できないケースや注意点を把握し、法人成りしても不利にならないようにしましょう。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

日本政策金融公庫の創業融資が受けられないケース

法人化初年度であっても、個人事業開始から税務申告が2期経過している場合には、創業融資を受けることができないケースがあります。法人成りした場合には、個人事業主時代からの通算で業歴がカウントされるため、業歴が長い場合は、創業から2期以内が要件となる「新創業融資制度」は利用できなくなります。

「新創業融資制度」の対象者は、新たに事業をはじめる方または事業開始後税務申告を2期終えていない方になります。また、自己資金要件として、「新たに事業をはじめる方または事業開始後税務申告を1期終えていない方」は、基本的に創業時において創業資金総額の10%以上の自己資金が必要になります。

税務申告が2期経過していても受けられる創業融資

以下の創業融資は、事業開始から2期経過していても利用可能です。また、以下の創業融資と併用して「税務申告を2期以上終えている方」は、「担保を不要とする融資制度」や「経営者保証免除特例制度」も利用可能です。

融資制度に関する知識を身につけると、有利な創業融資制度を選択できるようになります。しっかりと確認しておきましょう。

1)新規開業資金/ 再挑戦支援資金

「新規開業資金/再挑戦支援資金」は、新たに事業をはじめる方または事業開始後おおむね7年以内の方のうち、次のすべてに該当する方が利用可能です。この制度は、過去に起業して失敗した方や事業を廃止した方が、再度起業を目指す際に利用できます。

①廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること

②廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること

③廃業の理由・事情がやむを得ないもの等であること

2)新規開業資金/ 女性・若者・シニア起業家支援資金

「新規開業資金/女性・若者・シニア起業家支援資金」は、新たに事業をはじめる方または事業開始後おおむね7年以内の方のうち、女性は年齢に関係なく、男性は35歳未満の方か55歳以上の方が利用できます。この制度は、女性起業家や若者、シニア起業家を支援するために提供される融資で、金利の優遇などさまざまな支援が受けられます。

参考:日本政策金融公庫「新規開業資金/女性・若者・シニア起業家支援資金」

3)新規開業資金/ 中小企業経営力強化資金

「新規開業資金/ 中小企業経営力強化資金」は、新たに事業をはじめる方または事業開始後おおむね7年以内の方が対象です。

利用にあたっては、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定をおこない、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方であることも必要です。

同制度には、金利優遇などのメリットがあります。しかし、利用するためには、認定経営革新等支援機関に登録している税理士や商工会議所などのサポートを受けることが必要です。

参考:日本政策金融公庫「新規開業資金/中小企業経営力強化資金」

4)地方自治体の制度融資

地方自治体の制度融資は、自治体ごとに条件が異なります。しかし、新たに事業をはじめる方、または事業開始後おおむね5年以内の方を対象としたものが多くなっています。

制度融資は、「自治体、信用保証協会、金融機関」の三者が協調して資金を提供することで、創業をサポートする制度です。また、要件を満たすと、金利や保証料の優遇を受けることができる場合があります。

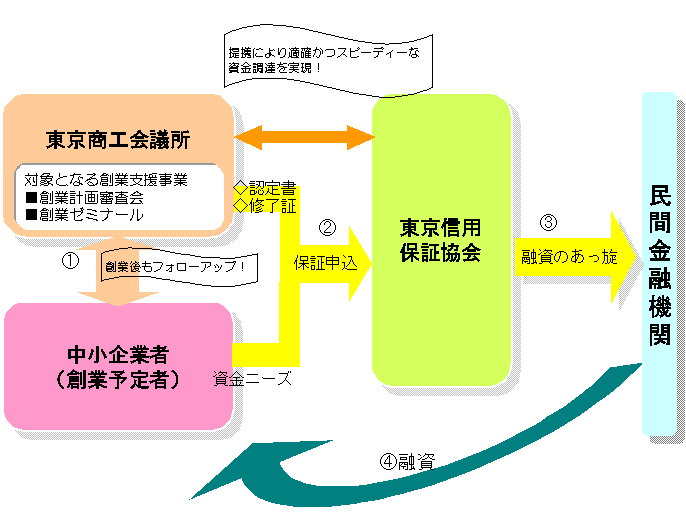

参考例)東京都の場合:東京商工会議所「創業支援融資保証制度」

新規開業資金について、上野氏のYouTubeでも解説しています。

法人成りとは

法人成りとは、個人事業主が法人を設立して事業形態を個人から法人へと変更することを指します。法人成りすると、信用度が上がり、融資審査が有利になるなどのメリットがあります。

一方で、法人成りすると、ルールに沿った厳格な税務申告が求められるなどの留意点もあります。法人化によって企業としての責任も増えるため、法令や税務に関する知識を身につけることが重要です。また、社会への経済貢献も念頭に入れなければなりません。単なる利益追求だけでなく、法人として地域や社会への貢献も求められます。

法人化の際に、明確で説得力のある事業計画書を作成することで、金融機関や取引先に対して法人化の意義や将来性をアピールできます。しかし、事業計画書の作成は、かんたんな作業ではありません。そこでおすすめしたいのが、ドリームゲートの【事業計画書作成ツール】です。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

法人成り5つの注意点

個人事業主が事業を拡大する過程に法人成りがあります。しかし、法人成りにはさまざまなメリットがある一方で、注意すべきポイントも存在します。とくに、公庫や金融機関の融資を検討している場合には、融資ルールを把握して、不利益を受けないように注意することが必要です。

1)資本金額は適切か

会社法の改正により、資本金額が1円でも会社を設立することが可能となりました。この改正により、株式会社設立のハードルは下がった一方で、資本金額によって融資可能額が変わる可能性もあり注意が必要です。

資本金は会社設立時に必要なお金であり、会社の運営や成長に必要な資金を確保するために重要な要素です。金融機関は、会社の信用力や経営計画などを総合的に判断し、融資可能額を決定しますが、資本金も判断材料のひとつになります。

資本金が少ない場合、融資可能額が制限され、運転資金の調達に苦労する可能性は十分に考えられます。事業拡大や新規事業の立ち上げなど、大きな資金が必要な場合は、基本的には資本金の充実が求められます。資本金が少ない場合でも融資を受けることは可能ですが、その際には新たな担保提供や保証人の追加が求められることもあります。

適切な資本金額は、会社の規模や業種・経営計画などによって異なります。しかし、運転資金や将来の事業拡大を見越した十分な資本金の確保が望ましいことは変わりません。資本金は設立後であっても変更可能なため、会社の成長に合わせて柔軟に対応しましょう。

2)事業目的の業種は適切か

法人成りする際には、事業目的の業種を適切に設定することが重要です。事業目的は、会社の活動の範囲や業種を定めるもので、将来の事業展開を考慮し、事業目的を慎重に選定する必要があります。

公庫などの融資を利用する場合には、とくに注意が必要です。「金融業や投機的な事業、一部の遊興娯楽業などの業種」は、公庫の創業融資を受けることができない可能性が高くなります。すでにこれらの業種で事業をおこなっている場合は記載するしかありませんが、それ以外のケースでは、さまざまな状況を十分に勘案して業種を記載しましょう。

3)本店所在地に信用はあるか

法人成りの際には、本店所在地の住所に注意が必要です。とくに、バーチャルオフィスやレンタルオフィスを本店所在地として使用する場合は、不利益が発生しない住所かどうかを事前に確認しておく必要があります。

バーチャルオフィスは、住所や電話番号の提供をおこなってくれるサービスです。これらのサービスを活用することで、じっさいにオフィスを借りることなく、法人設立や業務をおこなうことができます。しかし、本店所在地として使用する際には注意が必要です。

なぜなら、本店所在地は法人の信用やイメージに関わる重要な要素だからです。たとえば、危険な事業者が多く利用しているイメージがあるバーチャルオフィスは、金融機関や取引先・顧客からの信頼を損ねる可能性があります。

そのため、本店所在地として使用するバーチャルオフィスやレンタルオフィスの住所が信用に値するかどうかを確認しておくことが重要です。具体的には、検討しているバーチャルオフィスなどに「法人口座を開設している入居者」や「公庫・銀行から融資を受けている入居者」がいるかを確認しましょう。

また、同一住所で同じ法人名の法人は設立できないため、類似商号がないかも確認しておく必要があります。類似商号が存在する場合、法務局で登記が受けつけられない可能性があります。

4)登記簿謄本記載の目的の数は妥当か

事業目的の数に、法律上の制限はありませんので、おこないたい事業があれば、何個でも書くことができます。ただし、事業目的が多すぎる場合、登記簿謄本の記載が煩雑になり、理解されにくくなる可能性があるため、目的数は10個から15個程度に収めることが望ましいとされています。

また、事業目的の順番も重要です。メインの業務は1番目など上の方に記載することが推奨されています。これは、事業目的が多くても、もっとも重要な業務が一目でわかるようにするためです。順番がおかしい場合、登記簿謄本を見た人が何を主力とする業務なのか理解しにくくなります。

事業目的が多すぎ、順番も適当で何をしているかわからないと、融資審査や取引先のイメージが悪くなります。

5)役員に問題のある人がいないか

役員に問題のある人物がいると、会社の信用やイメージに悪影響を与え、融資にも不利益が発生します。そのため、事前にしっかりと調査をおこなうことが必要です。

まず、信用情報の調査が重要です。役員候補者の信用情報を調査することで、過去の信用トラブルや債務不履行のリスクを把握できます。信用情報に問題がある人物の役員就任は避けるべきです。

また、犯罪歴の調査も欠かせません。役員には企業の経営に関わる重要な役割が求められるため、犯罪歴のある人物を役員に選任することはリスクが高くなります。過去に犯罪行為をおこなった人物は、再び同様の行為を繰り返す可能性があるため、注意が必要です。犯罪歴のある人物が役員になることは、企業の信頼性や法令遵守の面でも問題となります。

さらに、反社関係者との関わりも確認する必要があります。反社会的勢力との関係がある役員がいると、企業の信用や取引の安全性に悪影響を及ぼす可能性が高まります。反社関係者とのつながりがある場合は、役員の交代が必要です。融資や許認可取得などさまざまな場面で、「反社会的勢力の排除」に関する確認がされるため、十分に注意してください。

日本政策金融公庫の創業支援Q&A

日本政策金融公庫の創業融資を検討しているときには、さまざまな疑問点が思い浮かびます。そんなときには、まずは「創業支援Q&A」などの情報を確認してみましょう。関連情報も、くわしく説明されておりおすすめです。

また、具体的に創業を考えている方は、支店の窓口や創業サポートデスクに問い合わせることで、自身に適した融資制度や創業計画書の書き方などについて詳細な情報をえることができます。創業の夢を実現するために、日本政策金融公庫の創業支援を活用してみてはいかがでしょうか。

1)設立時の資本金の払い込みにあてる資金の融資は受けられますか。

公庫は、事業に必要な資金(店舗や機械などの設備資金、人件費や仕入れなどの運転資金)を融資する機関です。そのため、設立時の資本金の払い込みに使用する資金については、融資の対象外となります。法人形態で創業する場合は、設立登記後の法人が融資の対象となりますので注意が必要です。

2)個人創業と法人創業で融資の申込みに違いはありますか。

融資の申込みに関して、個人と法人で大きな違いはありません。融資を受ける際にどちらが有利ということもありません。ただし、法人で申し込む場合は、履歴事項全部証明書または登記簿謄本など、必要な書類が異なる場合があります。

3)自己資金はいくらあれば融資を受けられますか。

自己資金は融資ルールの要素のひとつですが、それだけで審査通過が決まるわけではありません。新創業融資制度の自己資金要件は10%以上となっていますが、それ未満でも業務経験などがあれば条件が緩和されます。

4)創業予定地が未定ですが、申込みできますか。

開業場所が決まっていない場合には、申込みができません。店舗や事務所が決まっていないと、資金や売上・費用などの計画が立てられず、集客やターゲット顧客も明確にならないためです。

法人成りで審査通過するためには説得力のある事業計画書が必要

法人成りで創業融資の審査を通過するためには、説得力のある事業計画書が必要です。しかし、事業計画書の作成は、かんたんな作業ではありません。そこでおすすめしたいのが、ドリームゲートの【事業計画書作成ツール】です。

ドリームゲートの【事業計画書作成ツール】は、自分でかんたん・効果的に事業計画書を作成できるツールです。非常に使いやすく必要な情報を入力するだけで、自動的に事業計画書を作成できます。

【事業計画書作成ツール】では、健全経営をしている先輩経営者を独自調査した結果と、自分が作成した事業計画とを比較・判定が出来ます。また、作成した事業計画書は、Excel形式でダウンロードでき、かんたんに編集や更新することも可能です。まずは、一度お試しください。

創業融資に関する細かいポイントについては、下記YouTubeをご参照ください。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点