【元・公庫融資課長監修】公庫で創業時に利用できる5つの創業融資制度とは

創業を予定している方のなかには

「自己資金だけでは足りない」

「まとまった額の融資が欲しい」

とお考えの方も多いと思います。

しかし、一般的な金融機関では、融資にあたり、一定の実績や担保を要求することが多くなっています。

そのため、何の実績や担保もない創業者がまとまった額の融資を受けるのは、かなり難しいといえるでしょう。

そのような時にぜひ、利用していただきたいのが、日本政策金融公庫の創業融資です。

当記事では、日本政策金融公庫の創業融資や、その特徴、ブラウザ上の操作で公庫に提出する創業計画書の作成ができるツールなどについて解説いたします。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

日本政策金融公庫の創業融資制度とは

日本政策金融公庫は、政府が100%出資する政府系金融機関であり、少額の事業資金融資や、創業融資などをメインにおこなっています。創業者は民間金融機関では融資を受けづらいのが実情です。しかし、公庫は政策として融資業務をおこなっているので、創業融資や中小企業の長期融資など、リスクの高い貸し出しを積極的におこなっています。融資期間や金利などの条件も、民間金融機関とくらべると優遇されており、長期プライムレートに連動した低い利率で融資をおこなっています。なお、公庫では新創業融資制度だけでなく、ほかにも数多くの創業者向け融資を取り扱っています。

<創業時に使える日本政策金融公庫の5つの制度>

- 新創業融資制度 3,000万円(うち運転資金1,500万円)

- 新規開業資金 7,200万円(うち運転資金4,800万円)

- 生活衛生新企業育成資金 設備資金 1億5,000万円~7億2,000万円

- 資本性ローン 7,200万円(別枠)

- 新型コロナウイルス感染症特別貸付 8,000万円(別枠)

融資の申込みに必要な創業計画書が無料で作れるツール

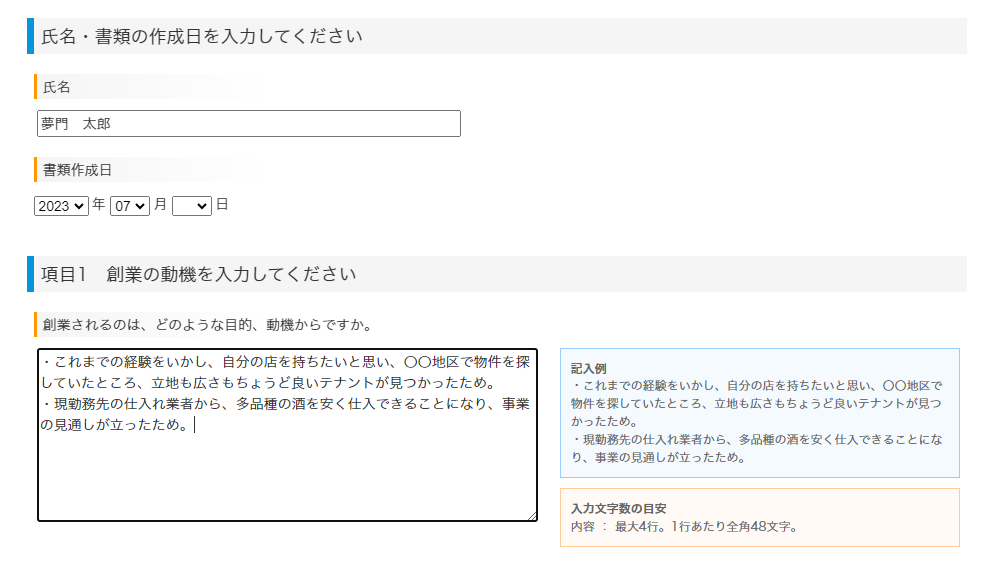

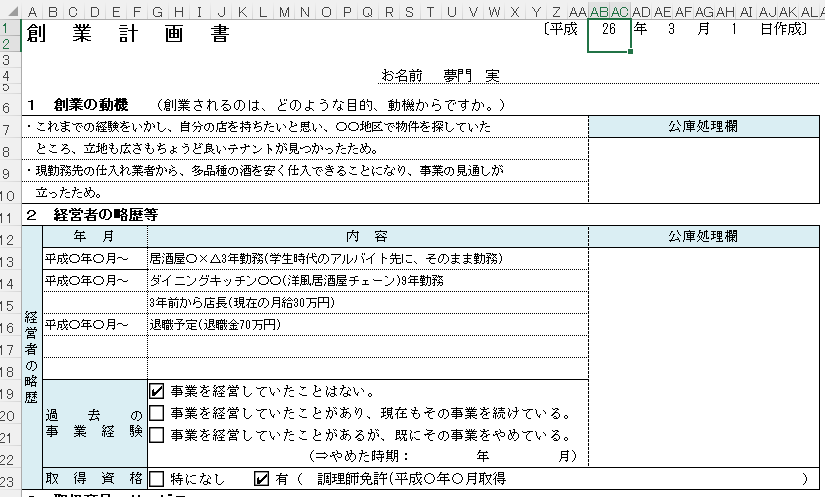

創業計画書は、創業融資申込みで必ず要求されるだけでなく、その内容が融資の結果に大きく影響する重要な書類です。しかし、はじめて創業計画書をつくる方には、やや難しく感じられるかもしれません。そのようなときは、創業計画書作成のサポートツールを利用することをおすすめします。

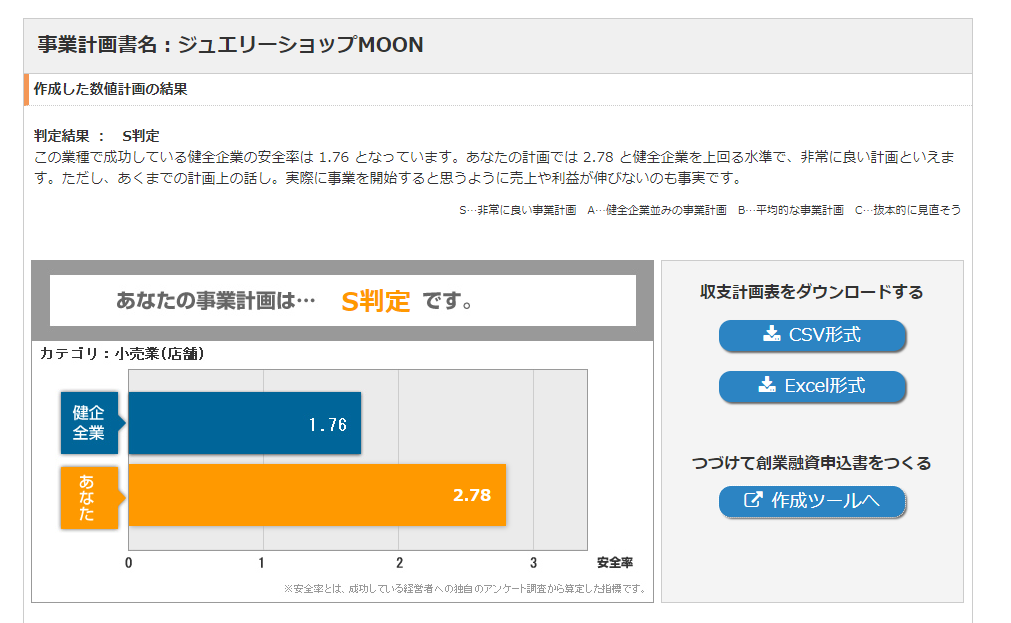

ドリームゲートの事業計画作成サポートツールでは、健全経営をしている先輩経営者を独自調査した結果と、あなたが作成した事業計画とを代表的な12業種から選んで比較・判定することが可能です。また、診断は5分ででき、その後情報を入力していくと、公庫に提出する創業計画書を作成できます。

11万人が利用した無料ツールなので試してみてください。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

1.新創業融資制度

新創業融資制度は、一定の要件に該当する創業者を対象として、融資を無担保・無保証人で利用できる制度です。ただし、この融資制度は無担保無保証の枠を設定するものであるため、必ずベースとなる融資制度(新規開業資金など)とあわせて利用する必要があります。

| 利用要件 | 以下に掲げるいずれの要件も満たすこと

|

| 限度額 | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 各融資制度に定める返済期間以内 |

| 金 利 | 2.22~3.10%(税務申告を2期終えておらず無担保無保証の場合の基準利率) ※2023.07現在 |

| 担保保証人 | 原則不要 |

参考:https://www.jfc.go.jp/n/finance/search/04_shinsogyo_m.html

2.新規開業資金

新たに事業をはじめる方または、事業開始後おおむね7年以内の方を対象とした融資制度で、ほぼすべての方が使えるものとなっています。また、女性やシニア、若者については、優遇された金利が適用されます。ただし、この制度単体では、無担保無保証とならないため、無担保無保証を希望する場合は新創業融資制度などとあわせて使う必要があります。

| 利用条件 | 新たに事業をはじめる方または事業開始後おおむね7年以内の方 |

| 限度額 | 7,200万円(うち運転資金4,800万円) |

| 利率 | 基準金利 ※要件を満たす場合には特別利率が適用 |

| 返済期間 | 設備資金 20年以内<うち据置期間2年以内> 運転資金 7年以内<うち据置期間2年以内> |

| 担保保証 | 担保や保証の必要あり |

参考:https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

新規開業資金について、上野氏のYouTubeでも解説しています。

3.生活衛生新企業育成資金

生活衛生関係の事業を創業する方または創業後おおむね7年以内の方が必要な資金について、特別な条件で融資する制度です。なお、この制度単体では、無担保無保証とならないため、無担保無保証を希望する場合は新創業融資制度などとあわせて使う必要があります。

| 利用条件 | 生活衛生関係の事業を創業する方または創業後おおむね7年以内の方 |

| 限度額 | <振興事業貸付>

<一般貸付>

|

| 利率 | 資金の種類により異なる |

| 返済期間 | <振興事業貸付>

<一般貸付>

|

| 担保保証 | 担保や保証の必要あり |

参考:https://www.jfc.go.jp/n/finance/search/seikatsueisei.html

4.資本性ローン

「資本性ローン」は、「資本性借入金」とも呼ばれる融資形態のひとつです。これにより借入れた資金は、金融機関の資産査定上、自己資本とみなすことができますので、、民間金融機関からの融資を受けやすくなる効果が期待できます。

| 利用条件 | 以下に掲げるいずれの要件も満たすこと

・新規開業資金など一定の融資制度の申込み対象であること ・地域経済活性化にかかる事業をおこない、税務申告を1期以上おこなっている場合、原則として所得税などを完納していること |

| 限度額 | 7,200万円(別枠) |

| 利率 | 0.50%~4.65% ※その年度の利益額と返済期間により異なる |

| 返済期間 | 5年1ヵ月以上20年以内 |

| 担保保証 | 無担保無保証 |

※ 参考:https://www.jfc.go.jp/n/finance/search/57.html

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

5.新型コロナウイルス感染症特別貸付

新型コロナウイルス感染症の影響により、一時的に業況悪化を来している中小企業や創業者を対象とした融資制度です。以下は国民生活事業向け要件となっています。また、一定の要件を満たした債務負担が重くなっている方も利用可能です。

| 利用条件 |

業歴3ヵ月以上1年1ヵ月未満の場合などは、最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少している方

|

| 限度額 | 8,000万円(別枠) |

| 利率 | 基準利率(ただし、6,000万円を限度として融資後3年目までは基準利率-0.9%、4年目以降は基準利率) |

| 返済期間 | 設備・運転資金ともに 20年以内(うち据置期間5年以内) |

| 担保保証 | 無担保 ※一定要件を満たせば経営者保証も免除 |

※ 参考:https://www.jfc.go.jp/n/finance/search/covid_19_m.html

参考:制度融資(信用保証協会)

制度融資とは、中小企業者や創業者のような資金力の低い企業の融資を円滑に進めるため、都道府県(もしくは市区町村)と信用保証協会および民間の金融機関が一体となって実施する融資・保証制度です。公庫と同程度の条件で利用することができますが、金利と別途に信用保証料を支払う必要があります。以下は東京都制度融資「創業経営者保証不要型」についての記述となります。

| 融資限度額 | 3,500万円以内 |

| 返済期間 | 10年以内(据置期間 1年以内又は3年以内を含む) |

| 金利 | 1.5%~2.0%以内または変動利率 ※2023.07現在 |

| 担保保証人 | 不要 |

※ 参考:https://www.cgc-tokyo.or.jp/institution/sougyokeiho_seido.html

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

必要書類と申請の流れと必要書類

日本政策金融公庫の融資申込みの流れと必要書類は、以下のとおりとなります。

なお、どの融資であっても申込みの流れはほぼ同様です。

申請の流れ

① 利用できる融資制度の検討(場合によっては公庫に相談)

② 必要書類の準備

③ 公庫支店への融資申込み

WEBであれば24時間365日可能(ただし、書類の提出方法はアップロードか郵送)

④ 公庫側で申込みデータ受領

⑤ 面談日時の連絡 ※④より約1週間~10日

⑥ 公庫担当者との面談 ※⑤より約5日〜1週間

⑦ 融資結果の連絡 ※⑥より約1週間~10日

⑧ 公庫と契約(融資OKの場合)

⑨ 融資の実行(入金) ※⑧より約1週間~10日

必要書類

<個人の場合>

① 最近2期分の確定申告書(一式)

(青色申告の方は青色申告決算書、いわゆる白色申告の方は収支内訳書を含みます)

② 見積書(設備資金を申込みの方)

③ 新型コロナウイルス感染症の影響による売上減少の申告書 ※コロナ融資の場合

④ 下記いずれかの書類

A 下記以外の場合 ⇒ 企業概要書

B これから事業を開始、もしくは事業を開始して間もない場合 ⇒ 創業計画書

⑤ 運転免許証(両面)またはパスポート(顔写真のページおよび現住所などの記載ページ)

⑥ 許認可証(飲食店などの許可・届出などが必要な事業を営んでいる方)

⑦担保を希望する場合は、不動産の登記簿謄本または登記事項証明書

⑧生活衛生関係の事業を営む場合は、都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要)または、生活衛生同業組合の「振興事業に係る資金証明書」

⑨借入申込書(国民生活事業用) ※郵送による場合

<法人の場合>

① 最近2期分の確定申告書・決算書(勘定科目明細書を含む)

② 最近の試算表(決算後6ヵ月以上経過している場合または事業をはじめたばかりで決算を終えていない場合)

③ 見積書(設備資金を申込みの方)

④ 新型コロナウイルス感染症の影響による売上減少の申告書 ※コロナ融資の場合

⑤ 法人の履歴事項全部証明書または登記簿謄本

⑥ 下記いずれかの書類

A 下記以外の場合 ⇒ 企業概要書

B これから事業を開始、もしくは事業を開始して間もない場合 ⇒ 創業計画書

⑦ 代表者の運転免許証(両面)またはパスポート(顔写真のページおよび現住所などの記載ページ)

⑧ 許認可証(飲食店などの許可・届出などが必要な事業を営んでいる方)

⑨担保を希望する場合は、不動産の登記簿謄本または登記事項証明書

⑩生活衛生関係の事業を営む場合は、都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要)または、生活衛生同業組合の「振興事業に係る資金証明書」

⑪借入申込書(国民生活事業用) ※郵送による場合

日本政策金融公庫の各種書式ダウンロード

日本政策金融公庫では、はじめての方でもスムーズに創業融資の申込みができるよう、借入れ申込書や業種に応じた創業計画書の記入例を準備しています。

参考:https://www.jfc.go.jp/n/service/dl_kokumin.html

また、これ以外にも経営に役立つ各種書式をダウンロードできます。

https://www.jfc.go.jp/n/service/dl_kokumin.html

日本政策金融公庫の創業支援について

日本政策金融公庫では、創業者のステージに応じた支援をおこなっています。

<創業前>

・電話相談 「創業ホットライン」0120-154-505

・来店相談 ビジネスサポートプラザ(事前予約制)

https://www.jfc.go.jp/n/finance/sougyou/riyou/sougyoumae/

<創業時>

・各種の創業者向け融資支援

・創業計画書の作成支援

https://www.jfc.go.jp/n/finance/sougyou/riyou/sougyouji/

<創業後>

・日本公庫ダイレクトへの登録

・各種セミナーやビジネスマッチング・商談会などの開催

https://www.jfc.go.jp/n/finance/sougyou/riyou/sougyougo/

・スタートアップ・カンパニー・ブック(先進企業の事例集)

https://www.jfc.go.jp/n/finance/sougyou/startup_company01.html

創業の手引、創業のポイント集

日本政策金融公庫では、創業される方向けに「創業の手引」や「創業のポイント集」を掲載しています。

「創業の手引」では、ビジネスプランの立て方や創業の基礎知識をわかりやすく豊富なイラストつきで解説しています。また、「創業のポイント集」では美容業や飲食業、中古自動車販売業など代表的な12業種について、それぞれの業種ごとで注意すべき点を掲載しているので、自分の業種にあったポイントを知ることができます。

さらに、「小企業の経営指標」では、創業者を含む小企業の売り上げや利益の平均値を掲載しているので、自分で計画を立てる際の目安を知るのに役立ちます。

参考:https://www.jfc.go.jp/n/finance/sougyou/sougyou03.html

創業には日本政策金融公庫の融資制度を活用しよう

創業時には資金的な余裕がなく、融資などを利用しなければならないことも多いです。しかし、どのような融資を使うかにより、借入れ可能な金額や金利が大きく異なります。

日本政策金融公庫では、審査にとおりづらい創業者の融資に積極的に取り組んでいます。また、「返済期間が長い」、「金利が低い」、「無担保無保証で利用できる制度がある」などの特徴があるため創業時の融資としておすすめです。

なお、ドリームゲートでは、12業種別に事業計画書の書き方のポイントをまとめた事業計画書作成ツールを無料で提供しています。ブラウザの操作で創業計画書がつくれ、かんたんにエクセル形式でダウンロードできるので、創業計画書の作成が難しいとお悩みの方は、ぜひ、ご利用ください。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点