日本政策金融公庫の融資はいくらまで借りられる?!自己資金と融資額の目安も紹介

これから創業される方のなかには、日本政策金融公庫の融資を考えている方も多いと思います。

融資を成功させるには

「いくらくらいの額の融資が受けられるのか?」

を把握し、それにあった準備をしておくことが重要となります。

結論から言うと一般的に、融資を受けやすい金額は、自己資金の3倍、多くとも4倍程度が目安とされています。

当記事では、データに基づいて日本政策金融公庫で受けられる融資額の目安や、自己資金との関係、そのほか申請のポイントについて解説します。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

日本政策金融公庫(国民生活事業)の融資状況

日本政策金融公庫のデータによれば、最近における公庫(国民生活事業)の融資残高の推移は以下のとおりとなっています。

<1先あたりの平均融資残高>(単位:千円)

| 平成29年度末 | 平成30年度末 | 令和元年度末 | 令和2年度末 | 令和3年度末 | |

| 平均融資残高 | 7,037 | 7,021 | 7,036 | 10,085 | 9,800 |

(注)上記は、普通貸付および生活衛生貸付の合計です。

この結果からもわかるように、令和元年までの平均的な融資残高は700万円程度(300万以下約34%、800万以上約32%)となっていました。しかし、その後についてはコロナの影響による特別貸付の増加に伴い、金額が大きく増えていることがわかります。

<融資金の融資額別内訳>(単位:件、%)

| 平成29年度 | 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | |

| 300万円以下 |

89,410 |

88,280 |

87,643 |

229,761 |

80,952 |

| 300万円超500万円以下 |

54,534 |

53,659 |

52,774 |

151,201 |

48,677 |

| 500万円超800万円以下 |

35,830 |

34,829 |

34,586 |

102,930 |

34,259 |

| 800万円超 |

89,603 |

80,872 |

80,994 |

379,998 |

87,856 |

| 合計 |

269,377 |

257,640 |

255,997 |

863,890 |

251,744 |

また、融資の状況を融資額のレンジ別に見た場合、直近では800万円超の借入れの割合が約35%ともっとも多くなっています。一方で、次に多いのが300万円以下の約32%となっており、融資額が多いか少ないかのどちらかに偏っている状況となっています。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

日本政策金融公庫の融資限度額

融資限度額とは、その融資において利用できる最大の金額であり、融資制度ごとに限度額が異なります。

<代表的な融資の限度額>

| 融資制度 | 融資限度額 |

| 新規開業資金(女性、若者/シニア起業家支援関連を含む) | 7,200万円(うち運転資金4,800万円) |

| 担保を不要とする融資制度 | 4,800万円 |

| マル経融資 | 2,000万円 |

| 新型コロナウイルス感染症特別貸付 | 8,000万円(別枠) |

| 新創業融資制度 | 3,000万円(うち運転資金1,500万円) |

これらの制度のなかで、創業者の方にとくにおすすめできるのが新創業融資制度です。新創業融資制度は無担保無保証で最大3,000万円までの借入れをすることができます。

ただし、これらの融資限度額はあくまでも制度上利用できる融資の上限額であり、誰もがその限度まで融資を受けられるわけではありません。そのため、融資限度額が3,000万円であっても、申込人の状況によっては300万円しか借りられないということもあります。

新創業融資制度とは

日本政策金融公庫の新創業融資制度とは、創業者の方だけが利用できる無担保無保証の融資制度です。制度の概要は以下のとおりとなっています。

<新創業融資制度の概要>

| 利用可能な方 | 対象者の要件

1.新たに事業を始める方または事業開始後税務申告を2期終えていない方 2.自己資金の要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。 |

| 資金使途 | 創業に必要となる設備資金・運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 各融資制度に定める返済期間以内 |

| 利率 | 0.90~3.45%(令和5年3月現在) |

| 担保・保証人 | 原則不要。法人については、代表者個人には責任が及ばないものとなっております。なお、代表者が連帯保証人となる場合には、そうでない場合よりも利率が0.1%低減されます。 |

- 本制度を利用する際には、事業計画の内容を確認するため、創業計画書の作成・提出が必要となります。

- 事業に使用される予定のない資金は、本要件における自己資金には含みません。

- 本制度を併用する場合は、適用する融資制度の限度額が3,000万円を超えている場合でも3,000万円(運転資金1,500万円)が限度額となります。

開業費用や借入金額、自己資金の目安

「2022年度新規開業実態調査」(日本政策金融公庫 総合研究所)によれば、開業費用や借入金額、自己資金の目安については、以下のとおりとなっています。

参考:2022年度新規開業実態調査 kaigyo_221130_1.pdf (jfc.go.jp)

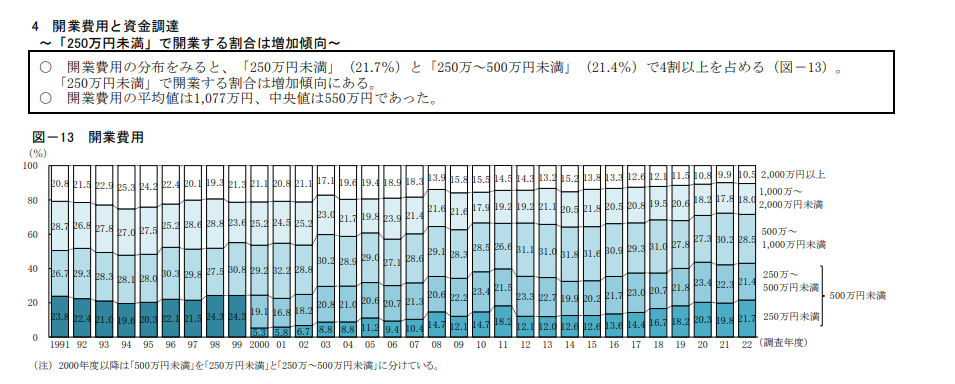

開業費用について

開業費用については、「250万円未満」(21.7%)と「250万~500万円未満」(21.4%)で全体の4割以上をしめています。また、全体的には「250万円未満」で開業する割合が増加傾向にあります。

なお、開業費用の平均値は1,077万円、中央値は550万円であり、平均値はもっとも少なかった2021年の941万円より増加しています。ただし、中央値は550万円と統計開始以来、もっとも少ない額となっています。

借入金額について

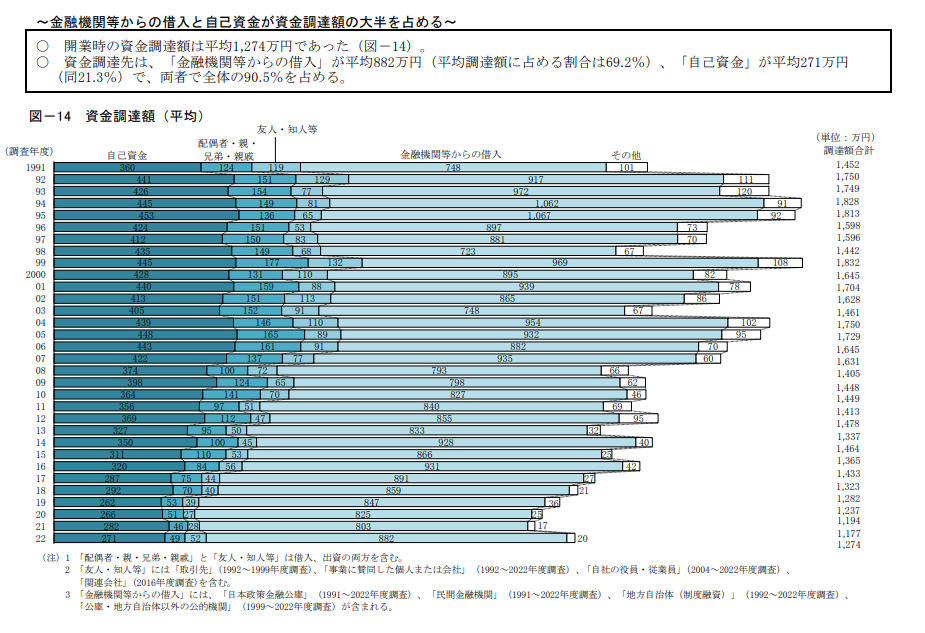

開業時の資金調達額の平均は1,274万円であり、以前と比較して減少傾向にあります。参考としてデータをあげれば、2012年度は1,478万円となっており、 2002年度の1,628万円から明確に減少しています。

また、資金調達先は、「金融機関などからの借入」が平均882万円となっており、平均調達額の69.2%を占めています。

自己資金の目安について

2022年度における自己資金額は271万円となっており、平均調達額に占める割合は21.3%とその額は減少傾向にあります。過去の数値をみると、2012年度の平均調達額にしめる自己資金額は、369万円となっており、2002年の413万円から50万円程度減少しています。

また、自己資金に準じたものとして「配偶者・親・兄弟・親戚からの借入・出資」がありますが、こちらについては49万円とやはり少ない状況となっています。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

創業時における融資妥当額の算出方法

事業においていくらの融資額が必要となるかは、次の式で算定できます。

「 融資額 = 創業資金総額 - 自己資金 」

そのため、適切な融資額を算出するには、創業資金額と自己資金のそれぞれについて、正しく理解する必要があります。

創業資金=設備資金+運転資金

創業資金はその用途により設備資金と運転資金に分けられますが、以下のようなものが該当します。

<設備資金>

・店舗の内装費 ・機械、什器類 ・車両 ・備品 ・パソコン

<運転資金>

・仕入れ代金 ・家賃 ・人件費 ・水道光熱費 ・通信費 ・雑費

設備資金については、必要な設備の見積もりを取得し、その合計額をもって算出します。これに対して運転資金は、必要となる経費の2〜3ヶ月分を目安に準備します。

たとえば、初月仕入れ代金50万円、家賃10万円、人件費20万円、そのほか経費20万円の場合の1ヶ月に必要となる額は合計100万円となります。しかし、それ以降の月については、仕入れ資金が20万円程度となるため70万円の資金があれば十分です。したがって、このケースでは1ヶ月目100万円、2ヶ月目70万円、3ヶ月目70万円の合計240万円が目安の運転資金となります。※3ヶ月分を計上する場合

なお、収支計画を立てる際には、売上の予測をすることが必要です。代表的な売上の算出方法としては以下のものがあります。

<コンビニエンスストアなど>

1㎡あたりの売上高 × 売り場面積

<印刷業や運送業など>

設備の生産能力 × 設備数

<飲食業や理美容業などのサービス業>

客単価 × 設備単位(イスやベッドなど) × 回転数

自己資金とは

新創業融資制度を利用する際には「創業経費の1/10以上の自己資金」が必要となります。ただし、すべてのものが自己資金として認められるわけではありません。必要資金の計算をする上では、自己資金となるものとならないものの違いを把握しておくことが必要です。

<自己資金と認められるもの(例)>

- それまでに貯めた給与や賞与

- 相続で取得した資金

- 退職金

- 生命保険などの解約金

- 開業前に事業のために使った資金(みなし自己資金)

みなし自己資金とは、開業前に使用した事業の仕入れ代や、交通費などが該当します。たとえば、本来500万円の預金があったが、事前の仕入れなどで150万円を使った場合、手元に残る資金は350万円になります。このような場合には、残った350万円だけでなく、事前に使った150万円についても自己資金とすることが可能です。

ただし、「使った資金が以前から貯めていたものかどうか」という点はチェックされます。

<自己資金と認められないもの>

- 事業に使う予定ではない資金

- ほかから借りた資金(親兄弟から借りた資金も含む)

- タンス預金などの現金

- 出どころの説明のできない資金

希望融資額獲得のポイント

希望する融資額を獲得するには、資金だけでなくほかにもさまざまな準備が必要となります。ここでは、融資獲得に欠かせない準備や手続きについて解説をおこないます。

自己資金

自己資金が多いほど、借入額を少なくすることが可能です。また、自己資金が多ければ、返済負担が小さくなることから、事業がうまくいく可能性が高まるので、融資審査においても有利となります。

一般的に、融資を受けやすい金額は、自己資金の3倍、多くとも4倍程度が目安とされています。事業計画をつくる際には、この自己資金と借入額のバランスについても注意してください。たとえば、自己資金が300万円の場合、融資申込額は900万円程度が目安となります。

家賃・公共料金などの延滞や未納

融資の審査では、過去6ヶ月〜1年分遡って、家賃・公共料金・各種ローン・税金の支払い状況を確認します。その際にいずれかについて延滞や未納の履歴があると、融資を受けるのが難しくなってしまいます。そのため、融資申込み前にこのような履歴がないかを確認しておくことがおすすめです。

つまり融資を希望する1年以上前から、各種の支払いを期日通りに実行しておくことが大切です。

創業計画

創業計画は、ただ記入欄で求められていることを記入すればよいわけではありません。その内容に明確な根拠や妥当性があることが重要となります。とくに、計画を作るときには、以下のポイントを満たした内容となっているかを確認してください。

- じっさいに実行できるビジネスプランとなっているか?

- 事業の内容に独自性や強みとなるものがあるか?

- 事業内容について客観的な分析や調査(環境調査やマーケット分析)ができているか?

- 実現可能性の高い資金・収支計画となっているか?

なお、ドリームゲートの事業計画書のサポートツールは、はじめての方でもかんたんにこれらのポイントを押さえた計画を作成することができます。

明確なビジョンとフレームワーク

事業計画は、漠然としたイメージではなく、なぜ、何を、誰に、どのようにおこなうのかが明確になっていることが必要です。このようなポイントを押さえた計画をつくるには、以下のフレームワークを利用すると、まとまった計画をつくりやすくなります。

<事業プランを作るための6W2H>

| why | なぜこの事業をやるのか? |

| what | 商品・サービスの具体的な内容は? |

| where | 想定する市場は? |

| whom | 顧客は? |

| how to | どんな特徴で、どんなノウハウを使うのか? |

| when | どのようなタイミングでおこなうか? |

| who | 誰がやるのか? |

| how much | 資金は? 売上高や利益の目標は? |

必要な返済ができる計画とする

金融機関では、返済してもらうことを前提として融資をおこないます。そのため、計画にもその返済可能性が反映されていなければなりません。たとえば、600万円を5年(60回)で返済する場合には、毎月10万円の元金返済が必要となります。借入れの際には、この返済が間違いなくできる計画を作成することが重要です。

しかし、これは必ず毎月10万円以上の利益を確保できる計画にしなければならないということではありません。あくまでキャッシュベースで支払いができる計画となっているかどうかが問題となります。

そのため、仮に1ヶ月目と2ヶ月目の利益が赤字になっているとしても、その時点で手持ちのキャッシュから元金の支払いができる計画となっていれば問題ありません。しかし、赤字が続き、手持ちのキャッシュから支払いができなくなるような場合には、返済計画が不充分と判断されることとなります。

| 1ヶ月目 | 2ヶ月目 | 3ヶ月目 | |

| 繰越金(自己資金) |

200 |

70 |

10 |

| 売上げ |

200 |

250 |

300 |

| 経費 |

320 |

300 |

280 |

| 利益 |

▲120 |

▲50 |

20 |

| 返済原資 |

80 |

20 |

30 |

| 元本返済額 |

10 |

10 |

10 |

| 繰越金 |

70 |

10 |

20 |

1、2ヶ月目の利益は赤字でも、元本返済額を上回る返済原資が確保できていれば問題ありません。 ただし、3ヶ月目でさらに赤字が続き、返済原資が10以下になるような計画では不充分です。

事業で必要となる許認可

事業をおこなうときに何らかの許認可が必要となる場合には、あらかじめこれを取得しておくことが必要です。許認可の代表例としては、建設業や宅建業の許可などがあります。事前に許認可を取得できていないと、その取得ができるまで融資は保留となってしまいます。

したがって、許認可が必要となる事業をおこなう場合には、融資の申込みと許認可取得のタイミングを十分に調整して計画をつくる必要があります。なお、日本政策金融公庫では、飲食業で必要となる営業許可については、例外的に融資実行後の取得でもよいとしています。ただし、信用保証協会では、事前に取得する必要があるため、注意が必要です。

希望融資獲得のために

日本政策金融公庫の創業融資を成功させるには、熱意や経験だけでなく、自分の現状や自己資金額にあった申込額を計算してプランを立てる必要があります。そのため、まずは何にどれだけの資金が必要となるのかを試算した上で、自己資金とのバランスや一般的な借入額との目安を参考に、無理のない借入額を設定するようにしましょう。

とくに、資金面では以下のポイントを満たした計画となっているかを確認してください。

- 自己資金額はいくらなのか? そのなかに自己資金とならないものが入っていないか?

- 運転資金と設備資金の正しい仕分けや算出ができているか?

- 借入額は自己資金額の3〜4倍の範囲で収まっているか?

- 利益や手持ちのキャッシュで、元金の返済ができる計画となっているか?

また、申込額の算定だけでなく、プランの立て方や過去の支払関係の履歴にも注意する必要があります。

なお、事業計画書の作成が難しい、または自信がないというときには、ドリームゲートの「事業計画作成サポートツール」をお試しください。このツールでは12業種について、ブラウザ上でかんたんに事業計画書を作成することが可能です。

また、計画書は、作成途中でも保存可能となっています。作成後は、CSV形式、Excel形式、PDF形式でデータをダウンロードが可能です。事業計画書の作成でお困りの方は、ぜひ、ご利用ください。

参考)

1,000万円以上の創業融資を受ける方法について、上野氏の下記YouTubeで解説しています。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点