自己資金をなんとか貯めるための3つの具体策と注意点|自己資金なしでも貯める方法

起業を考えるとき、もっとも大きな壁となるのが資金の問題です。自己資金をどのように貯め、どの程度用意する必要があるのか、疑問に感じる方も多いでしょう。

起業に必要な資金は、金融機関からの融資や助成金、補助金といった外部の資金調達手段も存在します。とくに自己資金の準備は非常に重要な要素です。

そこで本記事では、自己資金の役割や効率的な貯め方、注意点について解説し、初心者でもスムーズに資金を用意できるように具体的な方法を紹介します。

8万人が利用した事業計画書作成ツール

ブラウザ上の操作で事業計画を作成、創業計画書もエクセルでダウンロード可能

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

目次

1. 自己資金とは?起業に必要な金額と重要性

自己資金は、起業を目指す際に欠かせない要素のひとつです。とくに、金融機関から融資を受ける場合、自己資金がどの程度用意されているかは審査に大きく影響を与えます。

自己資金は、事業の立ち上げに必要な資金を補うだけでなく、起業家の計画性や経営に対する意欲を示す指標としても重要視されます。ここでは、自己資金の定義や起業に必要な金額について解説し、自己資金の重要性を理解するためのポイントを紹介します。

1)定義と起業における役割

自己資金とは、個人が自身の貯蓄や資産をもとに用意する資金のことであり、起業時においては必要資金の一部をまかなう役割を果たします。とくに金融機関からの融資を受ける際には、自己資金が多いほど、融資の審査がとおりやすくなる傾向があります。これは、自己資金の有無が、起業家の計画性や事業に対する真剣さを示す証拠と見なされるからです。

また、自己資金は、開業初期にかかる予期せぬ費用や、収益が安定するまでの間に必要な運転資金としても活用されるため、事業を軌道に乗せるための重要な財源となります。そのため、事業の成長に必要な資金調達の一部を自己資金で補うことにより、金融機関や投資家からの信頼を得やすくなるのです。

2)起業に必要な自己資金の目安

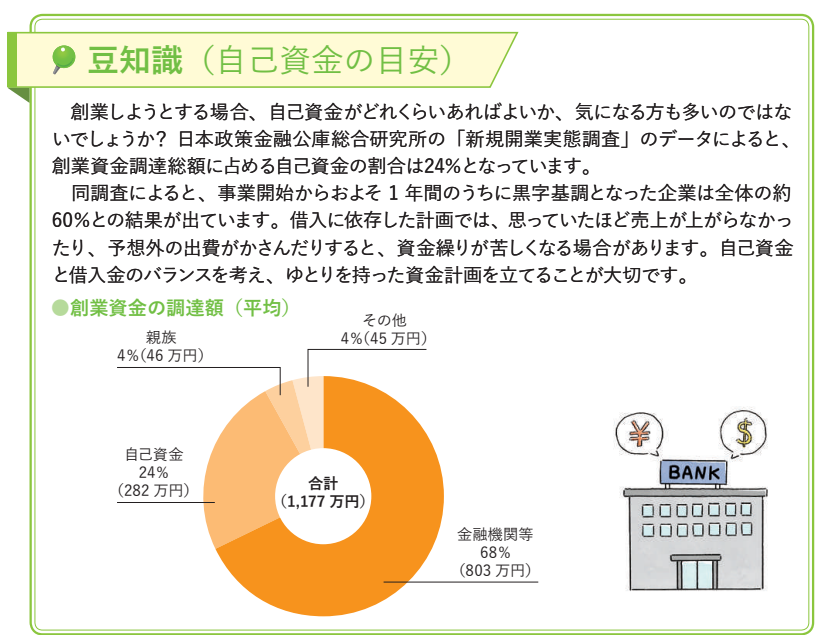

起業に必要な自己資金の額は、業種や事業規模によって異なりますが、一般的には起業に必要な資金全体の3割を自己資金として用意することが推奨されています。

たとえば、起業にかかる資金の平均は、日本政策金融公庫総合研究所の調査データによると約1,180万円とされています。そのうち自己資金の平均額は約280万円です。業種によっては、さらに多くの資金が必要になる場合もありますが、自己資金をしっかりと確保することで、融資を受けやすくするだけでなく事業の運営にも安定をもたらします。自己資金の準備は、起業家が長期的に成功を収めるための第一歩となります。

「自己資金は3割必要」ってホント!? 元・銀行支店長が教える、創業融資の必勝法②資金計画 | 起業・会社設立ならドリームゲート

2. 自己資金があるメリット

自己資金を持つことは、資金調達の自由度が増すだけでなく、経営においても多くのメリットをもたらします。ここでは、自己資金を用意することで得られる主なメリットを見ていきます。

①返済負担を軽減しキャッシュフローを安定化

自己資金を活用すれば、融資額をおさえることができるため、毎月の返済負担を軽減できます。これにより、事業開始後の資金繰りが安定し、黒字化するまでの期間も安心して経営に集中できます。

②つなぎ資金としての利用

事業が順調に進むまでには一定の時間がかかるため、収支が安定するまでの間、自己資金はつなぎ資金として重要です。初期投資だけでなく、運転資金としても役立つため、事業の継続性を高めることができます。

③金融機関からの信頼を得やすくなる

自己資金があることは、金融機関に対しても経営者としての計画性や責任感を示す証拠となります。その結果、融資を受けやすくなるだけでなく、より好条件の融資が引き出せる可能性も高まります。

この記事の監修者である上野光夫氏のYouTubeも参考にしてください。

自己資金がいくら必要かは、業種や自分の営業スタイルによって異なりますが、具体的な計画を作成することで明確化可能です。ドリームゲートの【事業計画書作成ツール】を使えばブラウザ操作だけでかんたんに事業計画をつくれます。無料で使えるため、自己資金がいくら必要かの目安を知るためにも、まずは事業計画を立ててみましょう。

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

3. 効率的に自己資金を貯める3つの具体策

自己資金をスムーズに貯めるためには、計画的かつ効率的なアプローチが求められます。ここでは、自己資金を効率的に貯めるための具体的な3つの方法をご紹介します。

1)毎月の目標金額を設定する方法

自己資金を貯めるための基本的な手法は、毎月の目標金額を設定し、コツコツと資金を積み立てることです。まず、毎月の収入から一定額を自動的に貯金するしくみをつくりましょう。給与振込口座とは別に、貯金専用の口座を開設し、給料日に自動で一定額が振り込まれるように設定すれば、意識せずとも貯金を続けることが可能です。

また、短期的な目標を設定し、達成感を得ることで貯金へのモチベーションを維持することも効果的です。たとえば、最初の3ヵ月で50万円貯める、といった具体的な目標を持つことで、節約への意識が高まります。

2)退職金やボーナスを活用して自己資金を増やす

自己資金を短期間で増やしたい場合、退職金やボーナスの活用が有効です。とくに、退職金は一度に大きな金額が手に入るため、自己資金を一気に増やす手段となります。退職前に、会社の退職金制度を確認し、受け取れる金額を把握しておくとよいでしょう。

また、ボーナスを貯蓄に回すことは、自己資金の確保に貢献します。年に1〜2回支給されるボーナスは、日常の収入とは別の臨時収入となるため、計画的に貯蓄に回すことで効果的に資金を増やすことができます。

3)支出の見直しと節約術で資金を確保する

貯金を増やすためには、支出の見直しと節約も欠かせません。無駄な支出をおさえることで、手元に残るお金が増え、その分を貯蓄に回すことができます。たとえば、日常の食費や娯楽費、固定費の見直しが効果的です。とくに、固定費の削減は長期的に貯蓄に大きく影響します。

また、自動貯蓄アプリや銀行の自動振替サービスを活用することで、無意識のうちに貯金が進むしくみをつくることも効果的です。自動化することで、節約のストレスを軽減し、自然に資金が増えていく環境を整えましょう。

4. 自己資金を貯める際に注意すべき3つのポイント

自己資金を計画的に貯めることは、起業を成功させるための重要なステップです。しかし、自己資金を貯める際には、いくつかの注意点を押さえておく必要があります。

短期間で無理に貯蓄を進めることや、自己資金と融資のバランスを無視した資金計画は、将来的な資金繰りに悪影響をおよぼす可能性があります。また、自己資金として認められない貯め方にも注意が必要です。ここでは、自己資金を貯める際に気をつけるべき3つのポイントについて解説します。

1)短期間で無理に貯めようとしない

自己資金を貯める際、短期間で急いで多額の資金を貯めようとするのは危険です。無理に目標金額を設定すると、生活に支障をきたしたり、過剰なストレスを抱えたりする原因になります。

また、無理な貯蓄計画は長続きせず、計画が破綻するリスクも高まります。したがって、自己資金は、長期的な視点で計画的に貯めることが重要です。毎月少しずつ無理のない範囲で貯金をおこない、徐々に目標金額に近づくことで、安定した資金計画を維持できるでしょう。

起業準備でやりがち! 成功したいなら “やってはいけない” 3つの罠

2)自己資金と融資のバランスを考慮する

自己資金だけに頼ることなく、融資を効果的に活用することも大切です。自己資金が多いに越したことはありませんが、すべての資金を自己資金でまかなうことは難しい場合もあります。そのため、自己資金と融資のバランスを考慮し、リスクを分散させることがポイントです。

融資を活用することで、自己資金だけではまかないきれない開業費用を補えます。融資の活用によって、余裕を持って事業を進めることが可能になります。資金計画を立てる際には、自己資金と融資の適切な配分を検討しましょう。

3)自己資金と認められない資金に注意する

自己資金として認められるためには、銀行口座で確認ができることが条件です。タンス預金や現金を手元に保管しているだけでは、金融機関から自己資金として認められない可能性があります。したがって自己資金は、しっかりと通帳や証明書類で確認できる形で管理することが大切です。

また、他人から借りたお金や見せ金も自己資金としては認められません。正確な管理と、資金の出所が明確であることが、自己資金の信頼性を高める要素となります。自己資金を計画的に貯めることは、起業に向けた第一歩です。これらのポイントを押さえながら、着実に準備を進めましょう。

審査落ちしない、自己資金を貯める7つの方法 | 起業・会社設立ならドリームゲート

5. ほかの資金調達方法との比較と検討

起業資金を調達する際、自己資金に加えてほかの手段も検討することが成功の鍵となります。ここでは、自己資金以外の資金調達方法とそのメリット・デメリットについて解説します。

1)自己資金と融資のメリット・デメリットを比較する

自己資金は、返済不要でリスクが少ない点が大きなメリットです。自分のペースで準備でき、返済に追われる心配がないため、事業開始後のキャッシュフローに対する負担が軽減されます。しかし、その反面、資金を貯めるまでに時間がかかる点がデメリットです。また、必要な金額をすべて自己資金でまかなうのは難しいケースも多いでしょう。

一方、融資を利用すれば、短期間で必要な資金を調達することが可能です。融資を受けることで、自己資金では不足していた部分を補い、事業の早期スタートを実現できます。

ただし、融資には返済義務があり、事業が順調に進まない場合、返済負担が大きくなるリスクがあります。返済計画を立てる際には、キャッシュフローの見通しを慎重に立てることが求められます。

2)クラウドファンディングの活用を検討する

クラウドファンディングは、インターネットをつうじて多くの支援者から資金を集める方法です。近年多くのスタートアップや中小企業に利用されています。この方法では、資金調達の際に事業のアイデアやプロジェクト内容を公開し、共感を得た支援者から資金提供を受けます。

クラウドファンディングは、返済不要であるため、自己資金の補完手段として有効です。また、事業のPRにも繋がり、資金調達だけでなく、認知度向上やマーケティング効果も期待できます。ただし、成功するためには魅力的なプロジェクトや詳細な計画を提示し、多くの支援者を集める努力が必要です。

7割が失敗するクラウドファンディングで資金調達に成功する方法 | 起業・会社設立ならドリームゲート

3)助成金・補助金を活用した場合を検討する

助成金や補助金は、特定の条件を満たした事業者に対して国や地方自治体が提供する資金支援です。これらの資金も、自己資金を補完する手段として非常に有効です。助成金や補助金は返済不要であり、事業の成長をサポートするために活用できます。

ただし、助成金や補助金には申請期限や条件があり、すべての事業が対象となるわけではありません。また、申請手続きが煩雑な場合もあるため、専門家に相談することをおすすめします。適切なプログラムを選び、申請に必要な要件を満たしているかどうかを確認することが重要です。

6. 自己資金に関する疑問解消

自己資金に関しては、さまざまな疑問や誤解が存在します。ここでは、自己資金に関して、問い合わせの多い疑問などについて解説します。

1)自己資金として認められる資金の種類と条件

自己資金として認められるにはいくつかの条件が存在します。基本的には、銀行口座にある預金が自己資金とされ、通帳でその存在や資金の流れを証明できることが必要です。

また、退職金や不動産・株式などの資産売却による収入も自己資金として認められますが、これらも正式な書類や取引記録が求められます。

2)親や家族からの援助を自己資金とするための条件

親や家族からの援助も、自己資金として認められる場合があります。ただし、援助を受けた場合、家族名義の通帳や正式な書類で、資金の流れを証明する必要があります。

また、家族からの援助が後々問題にならないよう、事前に家族の許可を得ておくことが重要です。贈与税の負担を回避するためには、法律上の要件を満たしているか確認することも必要となります。

3)自己資金が不足している場合の対応策と選択肢

もし自己資金が不足している場合でも、資金調達の選択肢は多数存在します。たとえば、融資を受けることで自己資金を補完できます。また、前述のクラウドファンディングや助成金・補助金の活用もひとつの方法です。

融資に関しては、日本政策金融公庫や民間の銀行など、創業支援をおこなっている金融機関を調べてみるとよいでしょう。また、起業前にしっかりと事業計画書を作成し、金融機関に対して具体的なビジョンや計画を示すことで、融資審査を通過しやすくなります。

7. よくある質問

ここでは、自己資金に関するよくある質問と回答を紹介します。

1)自己資金はどうやって確認されるのですか?

自己資金は、銀行口座や正式な書類によって確認されます。金融機関は、申請者がどのようにして資金を貯めたのか、その過程を確認し、審査に利用します。自己資金が長期間にわたってコツコツと貯められていることが、金融機関からの信頼を得るポイントになります。通帳の記録や給与明細などの証拠があると審査がスムーズに進むでしょう。

2)自己資金がなくても融資が受けられますか?

自己資金がまったくなくても、融資を受けられる可能性がゼロというわけではありません。ただし、自己資金がない場合、金融機関からの信用度が低くなり、融資審査が厳しくなります。

ただし、スタートアップ起業(斬新なアイデアやビジネスモデルで短期間に急成長を目指す企業)の場合には、自己資金が少なくても、事業計画次第では、審査にパスできる可能性もあります。

3)なぜ自己資金が必要なのでしょうか?

自己資金が必要な理由は、金融機関が起業家の信頼性を評価するためです。まだ何の実績もない創業時期には、事業計画書や起業家の熱意・計画性が重要な審査材料となります。

自己資金があるということは、起業家が事業に対して真剣に取り組んでいる証拠となり、金融機関にとっても安心材料となります。逆に自己資金がなければ、計画性が乏しいと判断され、審査が不利になることが多いのです。

8. 起業前にしっかりと自己資金を貯めて余裕を持った開業を

自己資金は、起業に向けた資金調達の基本であり、その準備は起業家にとっての重要なステップです。自己資金をしっかり貯めることで、金融機関からの信頼を得やすくなり、開業後の経営を安定させるための基盤を築くことができます。また、ほかの資金調達方法や注意点を踏まえつつ、自分に合った資金計画を立てることが、起業成功への鍵となるでしょう。

計画的な貯蓄と効果的な資金調達を組み合わせることで、無理のない資金運用が可能となり、事業の立ち上げをスムーズに進めることができます。これから起業を目指す方は、自己資金の重要性を認識し、できる限り早い段階から計画的に資金を蓄えることをおすすめします。事前準備をしっかりとおこない、余裕を持った開業を目指しましょう。

ドリームゲートの事業計画書作成ツールを活用しよう

自己資金がいくら必要かは、業種や自分の営業スタイルによって異なりますが、具体的な計画を作成することで明確化可能です。ドリームゲートの【事業計画書作成ツール】を使えばブラウザ操作だけでかんたんに事業計画をつくれます。無料で使えるため、自己資金を準備している間に、事業の計画も立ててみましょう。

ドリームゲートの【事業計画書作成ツール】は、ブラウザ上で操作できるため、専門知識がなくてもスムーズに進められ、資金調達の際に必要な書類をそろえることが可能です。計画的に自己資金を蓄えながら、同時に事業の青写真を作成していくことで、より着実に起業準備を進めることができます。

ドリームゲートのツールを活用し、自己資金の準備と事業計画の両面で万全な体制を整え、余裕を持った開業を目指しましょう。

【ドリームゲートのツールを利用して、起業成功の第一歩を踏み出してください!】

- 累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる

- 12業種・4188社の経営者と比較し、あなたの事業計画の安全率を判定

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

おすすめ記事

自己資金なしで創業融資を受ける5つの方法と注意点

自己資金なしで創業融資を受ける5つの方法と注意点 創業計画書のテンプレート解説と、項目ごとの記載ポイント

創業計画書のテンプレート解説と、項目ごとの記載ポイント 創業計画書作成のコツ【小売業編】と小売業起業者の成功談

創業計画書作成のコツ【小売業編】と小売業起業者の成功談 【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説

【記入例あり】初心者でもわかる!飲食店向け創業計画書の例文・作成ポイント徹底解説 創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方

創業計画書と事業計画書の違いとは?ポイントをおさえた計画書の作り方 事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。

事業計画書の作成ノウハウを徹底解説!知識ゼロでも迷わず作成するための基礎知識・裏技・秘訣を紹介します。 創業融資の面談を成功させる準備とは?よくある8つの質問と回答例

創業融資の面談を成功させる準備とは?よくある8つの質問と回答例- 事業計画書のかんたんな作り方とは?書き方のポイントと作成ツールを解説

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント

美容室の融資が成功するカギとは?業界の実態と融資獲得のポイント コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点

コロナ禍でも新創業融資は受けられる?融資への影響と利用における注意点